合聖科技*(代碼 7928)公司發展歷程能夠以「由學術研究轉化為產業實力」來濃縮其沿革,公司創立背景是成立於 2019 年 9 月,由董事長兼總經理伍茂仁博士及技術長張正陽博士(兩位皆為中央大學教授)共同創立。合聖的技術核心競爭力源自兩位創辦人在矽光子(SiPh)晶片與奈米衍射光學(Metalens;產業界常稱為超穎透鏡)領域超過 20 年的學術積累。

公司總部位於新竹高鐵站旁,目前團隊約 45 人,研發比例高達 56%,碩博士以上學歷佔 60% 以上。公司實收資本額約 6.3 億元,股數為 4.15 萬張,為非屬 10 元面額之公司。

合聖科技產品路徑,三階段的技術進化

合聖的發展經歷了從毫米波到矽光子整合的演進:

- 初期(2019-2021):5G 毫米波與類比光纖(RoF)

- 利用光通訊技術處理 5G 毫米波訊號傳輸,並進一步開發超穎結構(Meta-structure)增強天線訊號,此階段讓公司成功接軌低軌衛星客戶。

- 中期(2021-2024):矽光子外部光源(ELS)模組

- 因應國際大廠需求開發 ELS 模組。從最初 145 天完成開發到 2024 年發展出 4 波長、8 波長的 OSFP 封裝規格。

- 現階段(2025~):Metalens 與 CPO 整合方案

- 開發出 12 吋 CMOS 製程的 Metalens,成功解決傳統微透鏡(Micro-lens)在多排結構下的對位難題,並推出可插拔式光纖陣列(Detachable FA)。

合聖著眼的未來市場,方向在 AI 算力基礎設施需求

- CPO 產業爆發期:合聖預期 CPO (共封裝光學)在設備成熟度提高下,2026 至 2027 年具備大規模量產可行性。

- 解決「光纖硬體設計瓶頸(走現有方式將是一場災難)」:隨交換機頻寬提升至 921T,單台設備光纖數將突破 9,000 條,合聖的可插拔(Detachable)方案是實現量產與維修的必要條件。

- Scale-out 與 Scale-up 並進:

- Scale-out(交換機):1.6T 與 3.2T 型號已確定,預計 2025 年開始顯著貢獻。

- Scale-up (AI 加速器/GPU 互連):對接 NVLink 架構,針對下一代 AI 算力中心提供高密度光路解決方案。

光通訊的技術護城河,合聖規格佈局重點:

- 客戶要求導致公司得邁向 6.4T 世代:當同業專注於 1.6T 時,合聖已針對 6.4T 規格進行多排結構(Multi-row)布局,適合客戶要求的多通道架構。

- Metalens 技術優勢:

- 高公差、自動化:將組裝公差放寬,適合台灣現有半導體高速機台作業,大幅提升量產良率。

- 極低損耗(Insertion Loss):其設計能將光束發散角壓縮,優化光纖到晶片的偶合效率。

在光通訊領域,不計矽光子終端應用大型科技廠與 AI 場域,光通訊上游領域裡,美商仍處於全球技術領先地位,例如超級獨角獸 Lightmatter 與新創獨角獸 Ayar Labs 等,以及光通訊領導廠 Lumentum 與 Coherent。內文獨立的第(六)節帶入關心合聖的投資人視角,針對不同新創獨角獸所發表新產品或應用平台,列出他們跟合聖業務規畫有哪些可對照之處。讓您更了解合聖 2026 年下半年到 2027、或 28 年所處光通訊大環境樣貌,間接起到產業鏈價值的「定錨效果」。

上述算正向“主動”了解公司的產業鏈定位,至於容易失焦的議題則有另一獨立的第(七)節來“被動式”釐清說明。經過一正(主動地對比)、一反(被動地釐清)分節說明來了解這家合聖科技;該節也能跟後續討論題呼應。

本篇全篇文章〔合聖科技* 2026 年第三季初興櫃登錄後 問答〕因為是技術相對繁複的光通訊說明、因此有遠多於其他科技股/半導體設備公司量大討論。包含了光通訊產業技術或市場環境現況,以及當下 CPO 光通訊、光耦合等技術層面變化與技術解說。營運敘述上討論與產業鏈合作上扮演的角色,與可望推展的業務模式。以及業界產品與規格路徑討論,及產業在 2027 年方向或目標,從設計到生產端規畫等多方討論。另外在 Key Points 裡則討論在 Scale Up 的定位。

如同今年六月份的產業文章與前一篇元澄等光電公司等文章一樣,在問答有 35 的【Remind】與【View】條列,有效率在一篇文章裡了解技術或釐清易混淆之處。

※※ 內文呈現除了原有各章節分段落,開始納入「個別主題標示」,醒目主題下方做列點,新寫作方式更加明確導出主題;依「主題標示」來消化公司營運主軸或新產品、新服務;如果會員之前就曾了解過相關產業主題,就可迅速轉入下一個主題,經測試後其閱讀效率提升,且未來反覆回頭查找公司資料時,更能掌握重點。本網站不只短期個別公司或產業的 2 個月、一個季度變化,而是協助觀察短期至少一年軌跡,長則 2~3 年公司潛在動向判斷(請評估性價比)。同時,【Key Points】略作調整,會獨立挑出容易被忽略而需注意個別營運重點做「個別主題標示」(例如,本篇的個別產品重點、後續應追蹤要點、主要風險),更醒目與人性化。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【Key Points】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

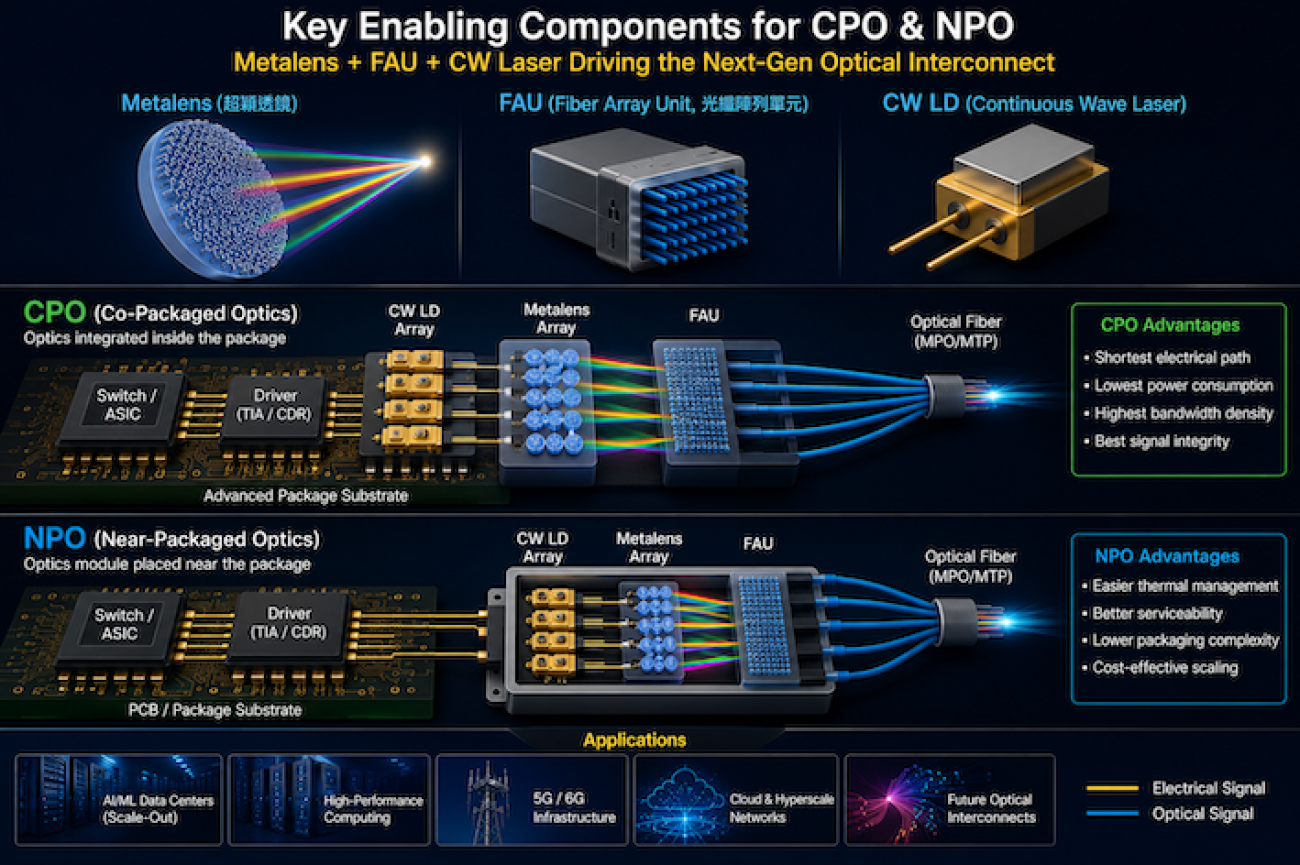

一、定位從 ELS PCBA 到 AI CPO 光介面平台

- 公司定位「矽光子雷射光源、光纖與矽光子封裝技術」,並明確寫到 ELS 與 FAU 封裝解決方案。

- 公司在 AI 資料中心產業鏈中,定位於上游,專注 CPO 關鍵零組件,包括 SiPh、雷射光源、搭載超穎透鏡(MetaLens)的 FAU,以及 OIO(Optical input/output)解決方案。

- 合聖商業模式可拆成三層:

- 現有營收來源:光通訊零組件 + NRE。 2025 年光通訊零組件占 52.63%,NRE 占 47.37%。目前營收仍小,且 NRE 比重仍高,代表公司尚處為客戶設計開發(design-in) / 驗證階段。

- 導入產品:ELS 驅動板與韌體。 是公司較早進入國際客戶驗證的產品,公司不做雷射光源(laser chip),而提供 ELS 模組內的低功耗驅動電路板、控制韌體與系統整合能力。

- 核心關鍵件產品服務:detachable 2D FAU + MetaLens。Computex 展中出示的雙超穎透鏡準直光學架構,目的在放大 FAU 與 SiPh chip 的對位公差,並支援多排、多通道、可插拔式光纖陣列。

- 概括:合聖不是傳統光模組廠,也不是 CW laser 晶片廠,而是嘗試把台灣半導體製程與光學封裝結合起來的 CPO 光介面設計 / 封裝平台。