天能綠電(代號 7842)公司從接到首筆訂單迄 2025 年 6 月登錄興櫃市場,只花約三年半時間。2024、25 年在綠電交易方面,天能綠電主要競爭者是森崴能源集團的富威電力(6994)。富威電力 2025 年第 3 季將完成併購儲能 EMS 廠商智電系統,透過股份交換與現金交易,將取得智電系統 51% 股權;併購完成後,富威電力將智電系統納為子公司。富威電力在既有的電源管理系統(EMS)之上,納入了子公司智電系統的儲能案場經驗,電網控制預測技術,擴大電力整合發展並將該市場推向國際化。

富威電力併儲能軟體公司,與天能綠電+台普威競爭

同時,富威電力今年 5 月股東常會通過在發放股票股利 1 元之外,也通過辦理私募現金增資案(上限 1,500 萬股),以進行下一波併購,擬擴大在台灣電力交易市占,並進軍海外綠電與憑證市場。

天能綠電與母公司雲豹能源業務上「各司其職」。真正同業是森崴能源集團(8606)旗下的富威電力(FWP);◎富威電力◎有 6 成營收是售電。天能綠電跟泓德能源(6873)集團,以及熙特爾(7740)與綠岩能源(7833)介入光電廠 EPC/風電建設 → 儲能裝置銷售 → 運作小規模電廠/代維運 → 投資電廠後再出售 → 綠電交易的模式不同。這方面會連動專業投資人的主觀評價。

在售電轉供排名上,內文第(四)節中列出 2024 年「直轉供再生能源憑證」按交易量排序出 10 大公司名稱,來彌補公司簡報上不足之處。為了讓會員更了解產業變化,聚焦文章各節合計有 14 個【View】來解讀。

雲豹集團包含光電/風電廠,儲能等;天能綠電專做綠電交易、憑證、碳交易:

天能綠電是雲豹能源(6869)持股 80.06% 的子公司;成立於 2021 年元月。公司首度完成售電實績在 2021 年年底。目前實收資本額 1.49 億元,員工為 24 人。在企業對中長期 RE50/RE100 目標與 ESG 需求,未來 3 年營運樂觀;天能綠電在簡報中就評估,2025 年全年可望售出 4.3 億度綠電, 2026 年則可望達 6.6 億度,2027 年超過 8 億度。

雲豹能源集團,主體雲豹做太陽能光電廠,瑞風能源(REVO)做陸域風電開發/施工/管理,台普威(Recharge Power)做儲能業務。集團子公司與能源業務沒有直接相關的,還有水處理公司煒盛、禾康水資源,及塑料環保(永續材料)的美商聯合材料科技。

其中,雲豹的太陽能光電,陸域風電的瑞風能源所發的綠電,都會透過天能綠電來交易。天能綠電總經理唐亞聖表示,政策已規定售電業者會有“備供容量”的義務,這方面集團內的台普威就可補足此儲能資源。

本篇聚焦文章〔天能綠電 問與答〕有 8 題,分別為營運與競爭相關,碳權/碳交易相關等 2 大面向。對公司營運現況( 2025-2026 年)要關心的主軸在何處,於內文開頭有 18 大點主觀【觀點】作思索參考。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【觀點】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

【天能綠電 Teaser】

- 其競爭優勢,是目前轉供(購電/售電)規模在台灣業界最大。有銀行融資支持,能夠排除小型業者(銀行會審核資金面、而挑綠電交易金額大的業者)。

- 把成本放首位的客戶「將本求利」,不一定向天能買電(想壓天能的毛利率)。而大型科技業、金融公司因付款能力佳,會是公司客戶重要來源,預估短期內毛利率可維繫此水準。

- 公司 2024 年綠電轉供銷售 1.87 億度 = 營收為 10.24 億元,換算每度電約 5.48 元。

- 拉長看 2H25 至 2026 年,視台灣綠電交易市場價格而定;建議參考台電綠電報價 RE 30 目前每度電費 6.3 元(會浮動),綠電約 5-5.5 元不等(也會浮動)。

- 綠電交易是「一個願打、一個願挨」不公開交易(每筆報價不同);把台電公告 RE30 綠電價格當作公司毛利率觀察風向,應八九不離十。

- 買電客戶付款期達 30、45 天或 60 天不等,甚至少部份超過 60 天;這讓小型業者要扛住資金壓力條件相對不佳,比較難跟天能綠電競爭。

- 公司與銀行協議將客戶買電資金放在銀行作履約保證,讓賣電方能夠放心出貨給天能。

- 公司付款給供電端(發電業者)頻率看齊台電公司;朝當天或隔日付款頻率,可穩住供電來源,這也是小型業者較難做到的。

- 台灣綠電來源就固定那些地方。公司習慣跟電廠(供應端)、客戶(需求端)簽長約。成長看取得供應端「量」,與「報價(參考電價,無絕對數字)」 這 2 個因子消長。

- 2025 年綠電電價再跌有限(台電一直想漲電價、惟配合政策,目前漲價不成功),所以「量」成了 2025 年關鍵因素。

- 公司宣稱 2025 年全年可銷售 4.3 億度電,以現今平均每度電售價 5.1 元計算,全年營收 22 億元。

- → 另有非主辦券商以◎台電公告 RE30 商品◎ 2025 年 優惠報價 6.1 元計算(2026 年調回原價 6.3 元/度),但此價格只能作參考。

- 2023 、2024 年平均毛利率 6.2%;初估毛利率因競爭關係會逐年下降。

- 法人估 2025 年營收 22 億元,毛利率 5.2%。營業費用 4,200 萬元,營業利益 7,100 萬元,稅率 20%,稅後 5,750 萬元,以股本 1.49 億計算,全年 EPS 為 3.85 元。

- 2026 年朝著取得 6 億度電供貨;取得供電後、向新客戶議約時間差及續約客戶可能重談因素,預估可能 85%-90% 商品在 2026 年售出。

- 券商為簡化計算,將 6 億度供電直接換算為 2026 年營收 32.5 億元,可估算 2024-26 年營收 CAGR 約 47%。

- 毛利率緩降至 5%,營業費用因人員增/售電筆數增加而至 5 千多萬元,營業利益 1.08 億元,稅率仍 20%,稅後淨利 8,600 萬元;以現有股本初估 2026 年 EPS 約 5.7 元;以稀釋後股本 2 億元計算為 4.3 元。

- 【觀察點】:登錄興櫃前公告 1-4 月營收為 5.68 億元,達成全年營收目標 21.5~23.6 億元約 25%。後續 2H25 與 2026 年營收進度,可依上述法人預估數作追蹤與俢訂。

- 【觀察點】:母公司持股天能綠電股權有 8 成,相當集中。以公告 1-4 月營收金額。2025 年 5 月之後的單月營收逐月走高機率大,有助券商造市。

- 興櫃公司每半年才公布一次毛利率,或許在 2026 年第二季遞件 IPO。若會提前在 6 月左右公布半年報,屆時毛利率與費用率是重要指標。

- 碳權交易與碳盤查服務是公司新興業務,預估這兩年貢獻營收比重平均 2% 以內。這方面可見下方〔問與答〕討論。

- PB 區間以售電同業富威電力(6994)為主。PE 則參考發電與售電同業泓德能源(6873),發電為主的母公司雲豹(6869)。

- 熙特爾(7740)PB 未能反映而予剔除;儲能為主的綠岩能源(7833)股價走勢列為參考。

- 從 Goodinfo 網站查詢資料:

- ⑴ 富威電力近 3 個月 PB 為 3.7-5.2x,熙特爾 PB 則為 18.5-22x。因熙特爾之前呈虧損, PB 對比性差、予以剔除。

- ⑵ 天能綠電依 TSE 公告最新每股淨值(至 4Q24)為 24.52 元。

- ⑶泓德、雲豹近 3 個月 PE 分別為 18-22.7x,17.8-25.5x。綠岩僅交易約十餘天,以法人預估 2025 年每股獲利約 5 元,其PE 約 14.5-20x。

- 就毛利率、淨利率表現,本篇主角天能綠電是「純綠電交易」公司、其經營能力要比發電公司、儲能公司來得低(天能抗波動能力較低)。

- 法人建議,除了甫登錄後與 IPO 蜜月行情之外,其長期 PE 合理區間應低於泓德、雲豹。而富威電力的股價淨值比(PB)則可參酌。

(一)公司營運重要沿革:

- 2021 年取得經濟部售電執照。同年年底,首度完成客戶玉山金(2884)首筆綠電轉供。

- 2022 年美光科技(Micron)遴選綠電供應商,簽署七年合約,每年約 7 千萬度,合計 5 億度。

- 2023 年是個關鍵。由集團內部供電(雲豹+瑞風)來源,增加來自外部供電。為取得外部供電端的信任,與永豐銀行、高雄銀行達成「綠電電費信託」機制。

- 【View】:類似電商的第三方交易平台機制,但此綠電電費信託,保障發電端(電商第三方保護則是買方)。即買電端支付電費予天能綠電(售電平台)時,天能藉由銀行信託機制,保證優先支付電費給發電端。

- 藉由此信託機制,發電廠更樂意將電力轉給售電業者。幫天能綠電找到了更多的供電來源。

- 2023 年完成售電予用電大戶,如旺宏、欣銓、全智科、金像電等超過千萬度綠電。

- 2024 年與日月光投控簽約 20 年、超過 40 億度綠電購買。與京元電子完成 15 年長約、供應逾 3 億度綠電。

- 2024 年太陽能光電憑證全年銷售超過 15 萬張(等於 15 億度電),公司為國內售電市占率第一公司(同業富威電力則銷售光電/風電憑證,也聲稱自己是第一)。為迎來營運需求,增資到 1.35 億元。

- 2025 年與南亞電路板,國泰銀行皆完成綠電購售合作,同年 4 月綠電轉供綠點高新(捷普集團旗下) 。 2025 年六月登錄興櫃交易。

(二)公司營運與主要服務:

- 總經理唐亞聖之前工作來自台北市經濟發展局,是公務員轉職到私人企業,先加入雲豹能源,再由母公司指派至天能綠電。

- 唐亞聖,同時加入中華民國再生能源同業公會市場委員會主委。更能接觸到官方政策與售電業市場判讀。

- 以「交易」為主體,包含電力交易(售電轉供),憑證交易(客戶購買綠電憑證,以證明有減排),碳權交易。其中,「電力交易」這一項占 2024 年營收比重 99.5%。

- 兼作「服務」,含碳盤查服務,顧問輔導服務。

- 【Remind】:綠電憑證,用以證明用電來自再生能源機制,每張憑證代 1,000度綠電。企業購買該憑證,能使用在國際永續標準或碳中和報告;台灣 2026 年實施碳費機制後,使用再生能源可減少碳排放成本。

- 【View】:天能綠電綠電憑證交易“張數”,跟同業富威電力相當。2024 年全年富威賣出 158,857 張,天能賣出 143,949 張是前兩名,台汽電(8926)旗下台汽電綠能以 124,544 張、居第三。

(三)經營實績:

- 截至 2024 年銷售台灣客戶超過 40 家,涵蓋半導體、科技業,金融業壽險,百貨賣場,電動摩托車等。

- 客戶購電目的,不脫是為符合國際客戶對供應鏈綠電比例要求,滿足 ESG 社會企業責任,企業總部對 RE100 的要求等。

- 天能先簽約買電(含“未來”供電端供電度數),再把這些電售出。等於先向供電端簽約,其後再向買電方簽約售電。

- 迄今累計簽約“售電” 約 160 億度,這度數等於 880 億元合約交易額。其中,有 9 成是十年以上長約,即長約為 145 億度(等於 800 億元合約交易額)。

- 在長期合約 145 億度之後,不代表未來十年只能銷售到上限 145 億度。估隨著納入新的供電端,還會向上遞增。

- 按售電簽約要交電進度,公司自估 2025 年可售出 4.3 億度電,2026 年可售出 6.6 億度,2027 年可達 8.8 億度電,年成長幅度陡峭。

- → 2025 年底會有 500 MW 供電作為售電(1 MW =1.2 億度 ),等於有 6 億度以上售量。

- 【View】:公司提得是沒錯,惟目前供電來源幾乎集中太陽光電。到 2028 年前可再爭取光電廠不多,只能等「離岸風電 2028 年後併網潮。」離岸風電購進成本比光電要高,2028 年之後,其售電成長率會有變數。

- 【View】:投資人還有兩年半時間、去釐清天能在離岸風電取得能力為何?競爭同業富威電力母集團森崴,就是做風電工程起家的,在取得風電這方面應較有優勢。

- 【View】:以上未來 3 年售電度數為天能綠電自己預估,具有一定參考性。尤以公司打算 2025 年 12 月底就遞件申請 IPO,相信 2026 年售電可望超過 6 億度沒太大問題。

(四)近一年市場表現,天能綠電與同業分析比較:

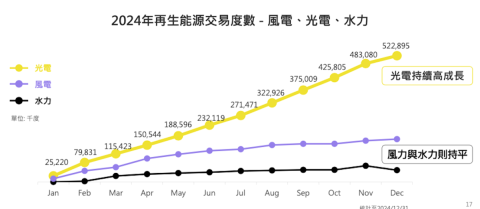

- 在台灣「綠電交易」市場中,光電持續高成長,風力與水力則相對持平。(請見2025 年六月簡報第 17 頁 ☆ 如下圖)太陽光電在 2024 年 12 月單月交易度數達 5.22 億度,比上(11)月份的 4.83 億度再攀高。

- 而反觀風力、水力交易度數,每月則呈現微幅上升、過去一、兩年大抵是持平。

- 預計 2028-29 年,台灣「風電(尤以是海上離岸風電)」因為風力案場陸續併網,屆時交易度數會大幅成長。

- 公司判斷,2025-27 年這 3 年內,太陽光電還是綠電交易主要來源。

- 2024 年光電交易平台市占率大致皆前二名;12月份統計,天能以 29.22% 居第一位。 ,領先第二名同業 21.76%。

- 2025 年前 3 月(1Q25),天能在整體綠電交易市占率第 1,為 7,285 萬度電 ,且全部來自「太陽能」。第二名為富威電力的 6,409 萬度。

- 1Q25 整體業者綠電交易度數超過 3.1 億度。

- 公司 2025 年 4 月單月交易 3,400 萬度。4 月份台灣整體業者綠電交易總度數超過 1 億度。累計 1-4 月台灣整體業者綠電交易度數 5 億度。

- 未來隨著更多供電端加入天能之後,公司預估單月交易量仍能疊加上去。

- 統計至 1Q25 為止,台灣有 102 家公司取得售電執照。其中只有 4 家完成綠電轉供交易。

- 【View】:公司在此提出 4 家,是指天能綠電、富威電力、台汽電綠能,與星星電力(泓德集團旗下);這些都是轉供電量大的領先公司,這沒有爭議。但簡報提僅「 4 家」供電,是有疑義的。

- 【View】:據◎國家再生能源憑證中心◎公開之直轉供再生能源憑證交易紀錄統計,有 33 家公司有轉供紀錄。但因各家定義不同,有再生能源憑證交易,並不一定就等同於供電。猜測這是天能綠電說『只有 4 家真正供綠電』的原因。

- 【View】:簡報圖表統計亦可看出,2024 年有 31 家轉供。2025 年已有 40 家公司轉供。所以,有售電憑證轉售與轉供家數,應不只上面提的這 4 家。

- 據能源署統計,1Q25 的前十大售電業者占市場交易量的 9 成。前三大售電業者占市場交易量的 5 成。

- 【View】:整理出 2024 年前十大:1 富威電力;2 天能綠電;3 台汽電綠能;4 星星電力;5 陽光伏特家電力;6 能元超商;7 續興;8 花蓮綠能;9 寶富電力;10 大同智能。( 2024 年富威電力是第一名)

- 【View】:再生能源轉供的統計是持續性的。單年度來看,2024-01~2024-12為止共移轉 251 萬 7,776 張憑證。截至 2025-05 為止,台灣市場共移轉 740萬 8,723 張憑證。

(五)天能綠電法人說明會 Q&A/ 營運與競爭相關:4

- 《公司累計簽約達 160 億度電容量,供電來源來自何處?其中又有多少來自母集團(雲豹能源)?》

- 2025 年底將整合約 500MW 案場,代表自 2026 年起每年至少供應 6.25 億度電。其中,3 成來自母集團,7 成來自外部電廠。

- 【View】:以此回應計算,500MW 電容量裡,約 150MW 是來自集團內。約 350MW 來自外部購進的電。

- 會再持續整合外部案場(非集團的發電來源),以擴大轉售能力。

- 《2026 年來自母公司雲豹能源供電比例還會再下降嗎?》

- 雲豹目前是 150MW 發電量,而集團外部的供電來源則為 350MW。

- 隨著天能綠電 2025 年已規劃全年售電交易可望達 4.3 億度;2026 年將會再增加至交易 6 億度發電量。在 2026 年來自集團雲豹的供電來源會再降低。

- 《售電業中,同業競爭彼此間優勢為何?》

- 台灣約有百家業者投入售電市場,競爭激烈,連台電公司也推出 RE30 綠電。

- 天能優勢: ① 集團資源挹注、售電與收電有先行者優勢,不是從零開始。② 快速媒合發電供應與購電客戶,幫助客戶達 RE 目標。

- ③ 供給端與需求端信任度皆高。滿足供給端在乎的“獲利”,也滿足需求端買到足量綠電。④ 對綠能/售電產業政策敏感度高。→ 拚成為領頭羊。

- 《綠電交易公司包含天能綠電,在綠能產業裡,都不是股本規模大公司,可否再說明具體優勢?》

- 在母集團打好的發電電廠,以及切入交易、儲能(集團公司台普威)的基礎下,公司不是從零開始的。

- 公司目前轉供(購電/售電)規模在台灣業界最大。這方面已取來自銀行融資支持的,並有銀行端履約保證,讓客戶對公司有高度信任。

(六)天能綠電法人說明會 Q&A/碳權相關:4

- 《公司在碳權平台輔導的嘉客群有哪些類別?潛力為何?》

- 為母公司與集團公司作「碳盤查」之外,也針對既有綠電交易客戶導入「碳盤查」。

- 針對這些綠電客戶(作了碳盤查之後)設計 ① 綠電採購方針,與接下 ② 減碳方案、協助客戶達成淨零目標。

- 碳交易業務還處於剛起步階段。藉由金管會公布了上市櫃公司永續路徑圖,與經濟部公布用電大戶政策,許多企業會浮現「碳盤查」與「ESG」壓力上升。未來 3 年會有大幅成長。

- 《 2023-24 年碳權交易貢獻算小,未來展望?公司想自東南亞、南美取得碳匯的實際執行方式為何?》

- 去年台灣政策上還沒有真正迫使企業交易◎「碳稅」◎。預計 2026 年開始收稅費,會增加此交易。

- 預計一開始以銀行業最先開始,有部份金融機構想先買些「碳權」。

- 東南亞、南美洲的◎「森林碳匯(可簡稱「林匯」)」 ◎,公司會先透過碳匯交易平台來做,比較有效率。

- 【View】:記住一個原則,開發中國家碳權因來自國際交易競爭,價格低。已開發國家森林資源相對少,如北歐、日本、美國加州森林碳匯,因為本地企業優先買走,價格自然就高。

- 【View】:台灣也一樣。台灣企業多且競買本地(台灣本地土壤、林地)碳權,價格自然很高。「利之所趨」台灣本地碳權在本地交易,價格才會好。

- → 台灣本地碳權交易需求高、價格好;依產業環境,自然不想透過第三方的天能綠電來交易(不用讓天能綠電再賺一手)。這也是公司需要海外找碳匯原因。

- 【View】:碳權/碳匯,依來源還可分為自然與非自然。自然碳匯有「共效益(co-benefits)」,就是不只抵碳排放,還可做為企業 ESG(生物多樣性、支持就業、在地創生)等等,價格更好。

- 《東南亞、中南美自然碳匯經過仲介後的價格較差,公司未來做法會如何?碳權業務占營收比重?》

- 以現行從 VCS 與 GS 平台上看到的報價,能轉售給台灣客戶的報價並不吸引客戶。所以,公司會主動尋求人脈資源,去發掘合適價格的碳匯。

- 國際碳權核發機構◎ Verra/VCS ◎ ,是需要自己找到碳權供應商,雙方找到自願交易平台。另一個知名◎ Gold Standard(黃金標準)◎備有交易平台,但供應量不多、價格會墊高,廠商找到碳權來源會比較實惠。

- 因主要業務綠電交易成長迅速,且預期台灣碳權交易才在起步階段、2026 年 4 月份才算正式開始。所以預料 2025 年碳權交易貢獻比重少。

- 另一變數,美國對台灣對等關稅等七月揭曉。以 2025 年 6 月中旬(公司登錄興櫃時間),對政府碳費政策是否在 2026 年落實?台灣企業正觀望中;預料 2025 年碳權交易量會先萎縮。

- 因上述的觀望態度,公司先跟企業簽合作備忘錄(MOU)。企業真正購買應等到 2026 年情況明朗化。

- 《如何透過碳權,協助客戶達到減碳目標。碳權來源為何?》

- 預計 2026 年政府將開徵的「碳費」,及企業永續報告書要求的品牌的「減碳宣告」與「減碳承諾」及企業供應鏈「碳中和」。

- 可協助企業提供合適的碳權交易對象與媒合。國際碳交易市場目前以東南亞、中南美洲的「自然碳匯」與各地「再生能源」為主。

- 公司已跟多家國際碳權交易公司簽約,建立合作機制。以助客戶採購 VCS/Verra 與 Gold Standard(GS;黃金標準)的符合國際標準的高品質碳權。

☝️點擊上面加價購按鈕☝️,以優惠價取得追加的解析(加粗)《風電 2028 年併網潮,天能綠電需擴供電端 Jun 2025(增)》。感謝您購買本內容、享有優惠價取得新文章。 ☆只有此連結按鈕享優惠,回首頁就原價了,還等什麼呢!☆☝️☝️

【警語】:

本篇文章所載資料僅供參考,並不構成要約、招攬、邀請、宣傳、誘使,或任何不論種類或形式之表示、建議或推薦買賣本文章所述的任何證券。所載資料乃秉持誠信原則所提供,並取自相信為可靠及準確之資料來源。然而,有關内容及看法並末考慮個別投資人之投資目標,財務狀況及特別需求。本文章所載述意見可依外在環境變化而增補或更新成另一篇新內容,恕不另行通知。

任何文章中提及的有價證券,皆與本單位無涉。本單位保留文章、表格內之内容與文字之著作權,禁止以任何形式之抄襲、 文字截圖及轉寄他人;所附加圖片則為所提及公司法人說明會與公開資訊之簡報,或是注明來源出處之研調單位網頁資料等,該圖片著作權屬於該公司與該研究機構。