一、全球連接器市場產值預測:2025–2030 年連接器 CAGR 7.1%,線束 6.7%

根據權威研究機構預測,全球連接器(包含連接線束)市場在 2025 年至 2030 年間將持續成長,但不同來源的估計略有差異:

- Bishop & Associates 的預測顯示,2025年全球連接器銷售額約為 932.75 億美元,預計 2030 年可達 1,258.85 億美元,相當於 2025~2030 年複合年增長率約 6.2%。這意味著 2027 年產值將突破 1,000 億美元。

- Lucintel/ResearchAndMarkets 等報告則較為保守,預估 2030 年市場規模約 982 億美元,2024~2030年年均增長約 3.6–4.1%。其主要動力來自通訊、消費電子成長和車輛電子化等。

- 若延伸至 2035年,Future Market Insights 的分析指出市場可能達 1,092 億美元(2025年約 745 億美元,2025–2035 CAGR 約 3.9%)。這些為不同研究機構,對研究時間段的基期定義不同,而導致數字差異。

整體而言,全球連接器產業規模 2024 年約 864.8 億美元,2025 年預計成長至 932–952 億美元左右。到了 2030 年,保守預估市場規模大致介於 1,000 億至 1,250 億美元區間,2035 年保守預估則可能上看 1,100 億美元以上。成長動能包括數據中心/電信(因 AI 與6G 驅動)、汽車電子(EV化帶動)、工業自動化等。

不同於研究機構相對保守預估,實際做連接器生產的廠商更為樂觀。以連接器領導廠商 TE Connectivity 為例,該公司展望 2026 會計年度第一季度(今年 9 月底至 12 月底;10-12月)展望樂觀,預計銷售額約為 45 億美元,年增率 17%,其中,有機成長 11%。

TE 在十月底投資人會議上表示,截至今年 9 月 26日止的 2025 年會計年度第四季「訂單與銷售比例」為 0.99,顯示各業務部門需求持續強勁。TE 管理層對持續成長表示有信心,這主要由 AI 基礎設施投資、能源電網現代化和汽車產業擴展所推動,尤其是在亞洲地區。在內文中,我們也看到台系連接器與連接線廠的營收與獲利成長幅度,因台廠的營運規模未如國際領先大廠,台系廠 2024、2025 年前 3 季的業績增幅更為明顯。

總結來說,TE Connectivity 2025 財會年度第四季度(7-9 月)和全年業績顯示把握了高價值市場的成長,同時保持強勁的營運效率和財務紀律。2026 會計年度積極展望上,隨著在關鍵應用領域的連接器和感測解決方案方面的領導地位,TE 表示公司將持續成長趨勢。

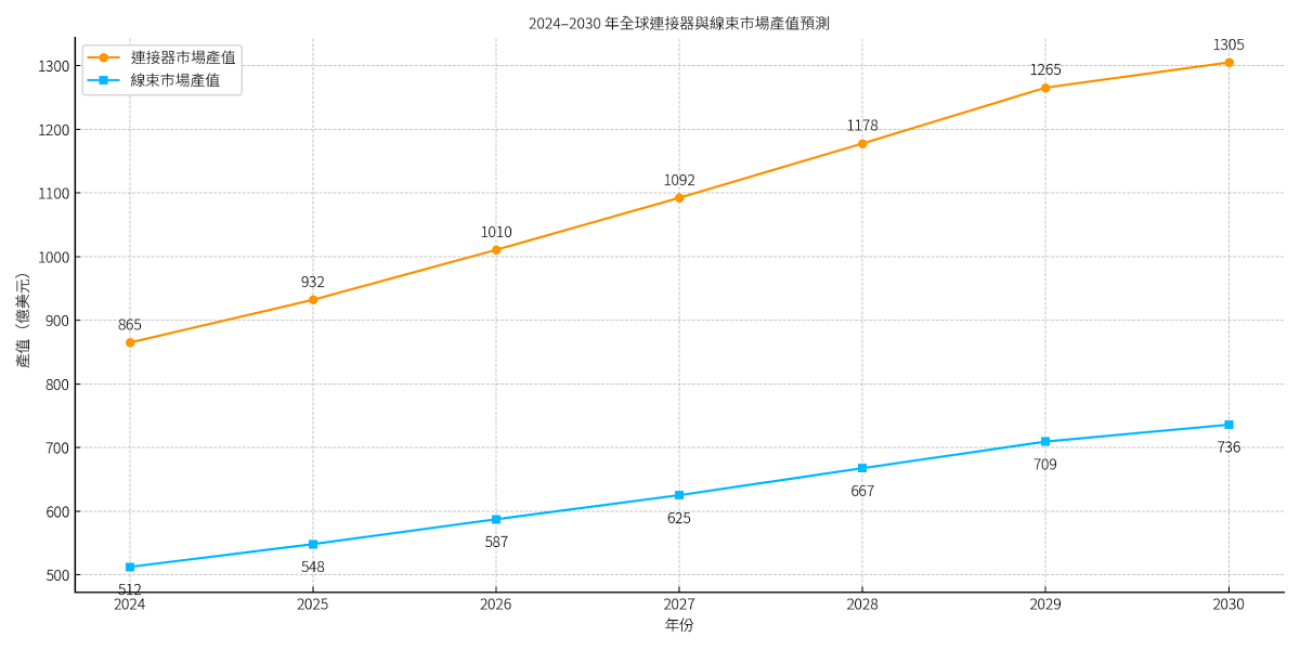

產業規模產值取樣相較樂觀預期方面,以下圖表主動納入全球連接器領導廠商商包含 TE Connectivity、Amphenol 財報展望;線束廠一線業者 Yazaki 與 Delphi 財報展望預估,加上四家研究單位 Bishop 與日商環球, MarketsandMarkets 、Grand View Research 預估年成長率作綜合計算。

相對樂觀的成長幅度的計算說明如下:

(1)2024 年市場基準值

- 連接器市場:864.8 億美元

- 資料來源:日商環球研究 × Bishop & Associates(2024 年 Top 100 connector companies 報告中提到百強佔 700.6 億美元、約佔 81%,由此回推整體市場產值)

- 線束市場:512.3 億美元

- 資料來源:MarketsandMarkets《Wire Harness Market by Application & Region - Forecast to 2027》報告與 Grand View Research 的基礎估值平均整合。

(2)成長率假設與外推區間(2025–2030)

- 整體年均複合成長率(CAGR)依據:

- 連接器:7.1% CAGR(參考 Bishop、Amphenol 與 TE Connectivity 財報展望區間)

- 線束:6.7% CAGR(參考 MarketsandMarkets、Yazaki 與 Delphi 財報展望)

(3)以上述的 2024 為基準年數據 × CAGR 指數成長模型數值如下:

| 年份 | 連接器產值(億美元) | 線束產值(億美元) | 總產值(億美元) |

|---|---|---|---|

| 2024 | 864.8 | 512.3 | 1,377.1 |

| 2025 | 932 | 548.1 | 1,480.1 |

| 2026 | 1010.5, | 587.2 | 1,597.7 |

| 2027 | 1,092.3 | 625.0 | 1,717.3 |

| 2028 | 1,177.6 | 667.4 | 1,845.0 |

| 2029 | 1,265.4 | 709.2 | 1,974.6 |

| 2030 | 1,305.0 | 735.8 | 2,040.8 |

- 圖:2024–2030 年全球連接器與線束市場產值預測(單位:億美元)

二、不同應用領域市場的佔比變化,以 AI 伺服器的「電信/數據通信」類別最受重視

連接器與連接線材,是應用十分廣泛的的基礎電子零組件,應用領域可拆分為 11 種,像是 ① 電腦與週邊設備,② 商務/辦公設備,③ 儀器儀表,④ 醫療設備,⑤ 工業領域,⑥ 車用電子,⑦ 交通運輸,⑧ 軍事/航空航太,⑨ 電信/數據通信,⑩ 消費性電子,⑪ 其他類。

這些分類中,因為連接器/線束應用領域範圍廣。在撇除投資人最不想分析的 ⑪「其他類」之外,以 ⑨「電信/數據通信(Telecom/Datacom)」一年產值約 208.6 億美元為最高;其次是 ⑥「車用電子(Automotive)」的年產值近 191.5 億美元;產值金額排第三的是 ⑤「工業應用領域(Industrial)」的年產值 110.6 億美元。

全球市佔率領先的連接器產品廠商,以及台灣相關連接器廠(過去廿年最具代表性就是鴻海精密/富士康集團),都曾藉著廿多年前下游如「電腦與周邊設備」、「消費電子(例如手機)」終端而一度高度成長;鴻海精密還從連接器的電子零組件製造銷售,轉型發展成為 OEM 製造組裝代工跨洲的電子集團。近十年來,電腦與周邊設備與消選電子產業已不再享有高幅度成長。反觀是伺服器/數據通訊、汽車電子、工業應用更受到投資市場的關注。

不同終端應用對連接器需求的比重正隨產業趨勢而變化:

- 伺服器/數據通訊:在 2024 年已成最大終端市場。當年電信/數據通訊類連接器銷售達 208.609 億美元,年增 9.8%,約佔全球市場 24%。AI伺服器熱潮推動高頻高速連接需求,預期 2025 年此領域仍居首位,並隨 AI基礎設施投資持續擴大其佔比。像是全球排名可列於前 10 名的貿聯-KY(3665)就在 2024 年初就評估,AI 伺服器滲透率提升將帶來爆發性成長。

- 消費電子:2024年佔比約 4.5%(約 38.90 億美元)。因為智慧手機、PC 等下游 終端產業成熟,成長幅度有限(2024 年增 3.9%)。預期其在全球連接器產業的比例將相對下滑,未來幾年可能維持在個位數百分比。

- 汽車電子 & 交通運輸:2024 年約有 22%佔比(產值約 191.492 億美元),年增 3.5%。隨電動車和先進駕駛輔助系統(ADAS)普及,每輛車連接器價值提升,預計至 2030 年汽車領域的佔比將提高。有研究指「交通運輸」將仍是最大終端市場之一,並在預測期內成長最快。2030年前,車用連接器營收年增率可能高於平均,來挑戰「數據通訊」領域的領先地位。

- 工業應用:包括工業自動化、重型設備等,2024 年佔比約 13%(約 110.6 億美元),年增 3.0%。工業4.0和物聯網帶動下,預期穩健成長但略低於整體平均,佔比小幅提升或持平。

- 醫療設備:2024年僅約 3%(27.20 億美元),增幅 2.3%。雖因遠距醫療等趨勢需求增長,但規模基數小。2030年前醫療連接器市場將緩步上升,估計仍低於 5% 佔比。

- 航太與國防:2024年約 6.1%(52.92 億美元),增 3.9%。軍用/航太連接器因高可靠需求,市場穩定成長。各國國防投入提升下,預期未來佔比可維持或微增。尤其航太/國防連接器在美歐具有策略地位,成長趨勢平穩。

- 其他多種領域:包括商用運輸(鐵路/船舶等)2024年佔約 7%(含「Transportation」類別約 6.0%)、辦公設備等。這些領域整體佔比可能因主要市場(如「AI伺服器」、「汽車、)更高速成長而貢獻比例相對縮小。

綜合上面所述,2025–2030 年間應用結構將往「資料中心/電信」與「汽車/交通」雙強格局發展:AI伺服器帶動高速互連需求使數據通訊類佔比提高,電動車與車載系統推升汽車類比重。相對而言,消費、工業、醫療等佔比將略降或持平。不同研究機構看法稍有差異,例如有研究認為 2030 年汽車相關可能成最大板塊,但整體趨勢一致,即高成長應用(AI伺服器、EV)占比將最有可能再擴大。

※以下進入內文前,此處「索引」作快速連結、內文並有回到此處索引返回鍵功能:助您閱讀時,能迅速返回查找數據資料。

本文全部各節“索引”如下 →

一、全球連接器市場產值預測:2025–2030 年連接器 CAGR 7.1%,線束 6.7%

★二、不同應用領域佔比變化,以 AI 伺服器「電信/數據通信」類別最受重視

★三、全球百大連接器公司集中度與併購趨勢

四、台灣主要連接器與線束公司與 AI/伺服器趨勢

五、美國伺服器市場對中國供應鏈排除策略之現況

★六、全球前五大連接器廠2025上半年/前三季財報表現與台灣同業比較

★七、連接器領導廠商對 2026 年產業趨勢的展望與策略

八、原物料價格上升對產業的影響與對策

購買後、各節末尾「返回章節索引👉鍵」提供您迅速回到此〔索引〕。以下進入本文 →