東擎科技(代號 7710) 主要產品是 ① 工業電腦主機板,② 嵌入式工業電腦系統,③ 工業級強固型邊緣 AIoT 系統平台。跟母公司華擎(3515)相似,東擎的製造也委外其他代工廠;海外委外製造廠分別位於台灣、越南與中國廣東。東擎銷售全球 50 多國市場、客戶超過五百家,在美國、印度、中國、日本都有銷售團隊就近服務客戶,在美東與荷蘭各有一個發貨倉庫。

公司成立於 2018 年七月,總部位於台北北投,於 2023 年公開發行,目前資本額 6.4 億元。海外據點包含負責東南亞的馬來西亞子公司,及負責歐洲的德國子公司;兩家皆為全資子公司。全球員工為 160 餘人,其中有 5 成以上是研發人員。

東擎前身是母公司華擎工業電腦部門,2018 年獨立出來成立

沿革方面,公司前身是華擎科技內部的工業電腦部門,任務是開發工業電腦主機板;其後在 2018 年成立東擎科技,同年獲得 Intel 及 AMD 接單,並也獲得這兩家客戶的黃金級合作夥伴殊榮。接著 2020 年到 2023 年進入轉型期。

2021 年推出了工業技能強固型電源 AIoT 系統平台。2022 年推出工業物聯網控制器,同年推出 NVIDIA 的邊緣 AI 系統開發套件。

本篇聚焦文章〔東擎 問與答 2025 年第四季興櫃前〕有 1 字頭約中位數討論,分為營運、應用市場與競爭、展望相關等 3 大面向。其中以營運 43% 最高,其後為應用市場與競爭、未來展望討論皆為 28.5%。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【Key Points】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

【東擎 Key Points】

- 東擎營收不是國內工業電腦族群裡最大,但競爭與差異性在 ⑴ open process 開放式架構組織成員,⑵ 資安領域是台廠唯一同時取得 2 張重要證照(IEC 62443 -4-1/4-2 )公司。

- IEC 62443 -4-1 是流程驗證。IEC 62443 -4-2 是產品設計符合資訊安全規範。顯示東擎在資安軟體方面有一定著墨。

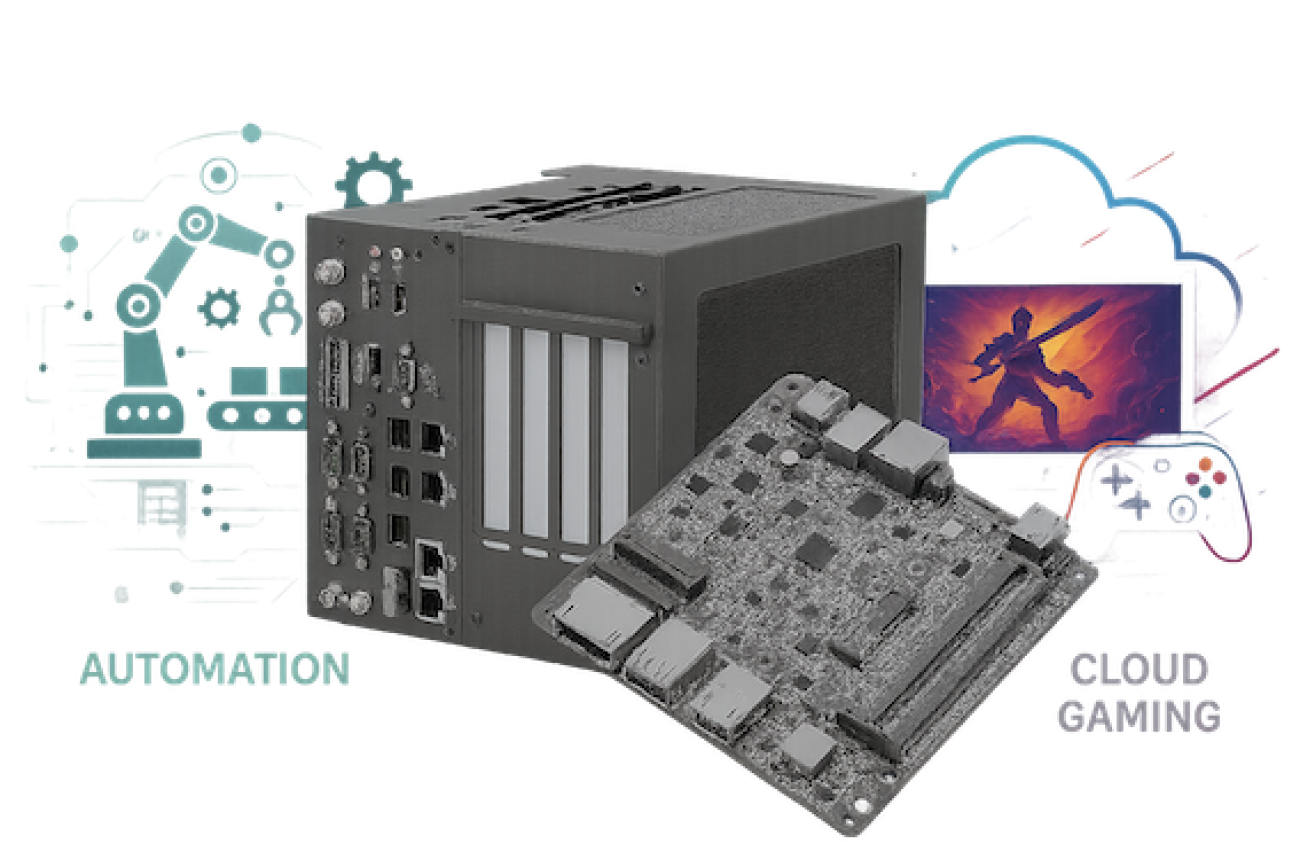

- 若要直白說東擎 2026 年的營收動力來自 2 方面,① 雲端遊戲的主機板代工訂單,② 開放式架構工業自動化潮流是否會興起?

- 其中,① 對東擎來說是明確的接單方向。② 其實也算明確,只是發起者是終端客戶(煉油廠)想從封閉架構“首次”走向開放架構的客戶自我嘗試。

- 延續性方面,① 與 ② 都算客戶端新嘗試。若客戶 2026 年嘗試成功,則應有迭代更新(客戶再推動下一代產品而對東擎釋單)的延續性出現。

- 如上述,主機板 2Q26 接單明確,因此 26 年主機板(ASP 相對低)仍可占營收比重大宗;至少 1H26 占比維持逾 8 成。而 ASP 相對高的系統占比會比較小。

- 主機板占營收大宗,對毛利率是有利的,因為主機板的毛利率相對較好。

- 東擎自認,在納入新的 3 項元素(Edge AI、開放式架構、工業資安)下,2026-27 年系統產品的毛利率會比之前的系統產品表現更好。

- 系統產品接單於 26 年反映時間落點,大致平均在各季度裡,不集中在某一季度裡。

- 北美 Cloud Gaming 客戶、公司不給客戶名。但可能是輝達轉投資日本商 Ubitus(優必達),亞馬遜,Netflix 等 3 家使用叢集技術支援雲端遊戲的全球知名串流服務商。

- 北美雲端遊戲產業一線 4 家:① 微軟 Xbox Cloud Gaming,② 輝達 GeForce NOW(輝達投資了日商優必達〔Ubitus〕),③ Amazon(亞馬遜)的 Luna,④ 索尼 PlayStation Plus/Cloud Streaming。

- 北美雲端遊戲產業二線(Tier 2)有 5 家,① Boosteroid(規模與市占僅次於 Tier 1)。② Blacknut,③ Antstream Arcade,④ Netflix(網飛),⑤ Shadow PC Cloud Gaming。

- 以知名度及業務成績來看,二線廠的 5 家裡實力或潛力最接近 Tier 1 的是 ① Boosteroid,與 ④ Netflix(網飛)這兩家。

- 接獲是一線廠訂單,從一線 4 家 ① Xbox,② 輝達(含優必達),③ Amazon Luna,④ PlayStation Plus。二線 5 家中的 ① Boosteroid,與 ④ Netflix 為潛在客戶。再等約 2 季可揭曉。

- IPC 廠一年營收大到上下半年變動不大。法人暫估全年約 18 億元,其中娛樂應用市場今年出貨營業額約 9 千萬元,預計 2026 年成長 1.2 倍至 2 億元。公司目前想衝刺 2026 年營收逾 20 億元,挑戰 21 億元。

- 〔觀察點〕法人暫時以 2025-26 年營收分別為 18、21.5 億元軌跡來初估。

- 〔觀察點〕惟工業電腦很看「專案」下單與交貨時程來認列營收。興櫃登錄的樂觀預期,則待 1H26 半年報與 2H26 逐月營收公告驗證。

- 以 2025 年營收 18 億元,毛利率 38.3%(前九月公司自結數),稅前淨利率 14.4%,稅後淨利率 11.5% 計算,EPS 約 3.3 元。

- 2026 年若達 21 億元,加上開放架構爭取的訂單,可帶動一定毛利率成長到 39%,稅後淨利率約回到 12.5%,以目前股本 6.4 億元計算,EPS 約 3.9 元。

- 若 1H26 營收受惠雲端遊戲機接單、其半年報營收挑戰 11 億元,則屆時市場對全年樂觀預期超過 22 億元。反之,若半年報僅維持 10 億元以下水準,則獲利成長不到雙位數。

- 工業電腦同業涉入智慧零售、智慧製造與的有飛捷(6206)、凌華(6166)、廣積(8050)等。而龍頭廠則為研華(2395)。

- 凌華受惠於籌碼因素,其 PE 一向偏高,對比性較低。可取飛捷、廣積、研華。飛捷近 3 個月 PE 15-16x;廣積同期 PE 20-25x;研華有外資持股、同期在 28.5-31x。

- 據主管機關公告,近三個月上市工業電腦族群在 18.6x,上櫃工業電腦族群 24.9x。

- 除飛捷相對偏低,15x 以下可納為低檔觀察區,而 18-25x 可望是興櫃登錄高後高、低區間。要超越龍頭廠研華的 31x 的區間較有難度(登錄首日有券商造市則不計)

(一)公司在產業鏈定位 & 競爭優勢:

- 公司產品位居工業電腦產業鏈的中游,與上游 CPU、GPU、DRAM 廠商合作,銷售給下游的經銷商、SI、終端客戶。

- 東擎絕大多數產品屬於自有品牌產品,也做 ODM 代工設計與製造。同時提供“軟體加值”方案給客戶。

- 客戶普遍應用產品在五大垂直應用領域。

- 公司優勢有六項:

- ① Fast(反應快速):東擎在工業主機板或嵌入式工業電腦系統,開發速度非常快,可領先同業 3-6 個月,另外也有全球各處的生產工廠與發貨倉 ,有利於 Time to Market。

- 現今 AI 盛行,客戶追求算力且要追求最新的品牌、最新的產品,有了上下游合作夥伴,也凸顯「反應快速」優勢。

- ② Group(集團資源豐富):東擎是華擎子公司,和碩孫公司,有利於爭取一線客戶。且有豐富代工廠資源,也有全球發貨點與全球零件供應商,也有技術研發綜效。

- 尤以目前全球地緣政治局勢動盪,有集團作後盾、具穩健與安全保障。

- 【View】:講的直接一點,美國對中的關稅戰與貿易戰,通常大集團抵抗全球變化的能力會相對強。

- ③ World(全球布局):各個子公司與多處行銷團隊,可以全球就近服務客戶。

- ④ Technology(深耕技術):東擎擁有工業級強固型設計、工業資安保護、開放安全架構、硬體營運就緒平台。

- ⑤ Certified(有認證):東擎有工業資安認證、品質認證。

- ⑥ EcoPartner(策略合作夥伴多):東擎不只是跟 CPU、GPU、軟體廠商合作,也加入多個國際組織,跟大廠合作,來提前佈局技術藍圖。組織例如 COPA、FIDO、UAO、OPAF 等開放式架構組織。

- 〔技術專利跟國際認證方面〕,重視申請技術專利(申請 38 件之中,已取得 16 件),來保護公司的智慧資產;另外也申請國際認證,驗證技術承受度。

- 工業資安認證,有 IEC 62443 -4-1,與 IEC 62443 -4-2。

- -4-1 認證,是認證產品安全開發的流程,在「認證流程」。

- -4-2 認證,是認證產品本身安全功能,它是「認證產品」。

- 東擎是台灣唯一將取得 IEC 62443 -4-1/4-2 雙認證的自動化控制器廠商。

- 取得 FIDO Alliance 組織的 FIDO 認證,是做自動化安全部署的認證。東擎是台灣唯一一家獲得認證的公司,都凸顯東擎在工業資安上面領先地位。