八十多年來美國通貨膨脹影響最深的一次就是 1979 年的第二次能源危機,美國民眾歷經數年物價飛漲痛苦、年通膨率高達 13%、15% ,迫使總統卡特發表知名「萎靡演說」(malaise speech)來激勵國民共度困境。當年扛下民間罵聲及國會政治壓力,仍堅定不移連續升息的,就是本篇讀書報告主角——聯準會前主席保羅.伏爾克(Paul Volcker)。伏爾克的公僕精神與洞悉金融業的機敏政務經驗,不僅於繼任雷根政府時期成功壓抑了通膨,並贏得民眾對聯準會信任,與全球經濟學家讚譽;2010 年早已退休的他還讓歐巴馬總統在整頓金融業提出了「伏爾克規則(the Volcker rule)」。2019 年高齡 92 歲的伏爾克辭世,仍被現任聯準會主席鮑爾視為打擊通膨的導師,也是 2022 年鮑爾「由鴿轉鷹」重要啟發;Fed前主席伏爾克,教導鮑爾如何堅定不移抗通膨。

近月參與的總經座談裡討論到鮑爾(Jerome Hayden Powell)在 8 月 26 日 Jackson Hole 會議結論,聯準會明確告訴市場,美國聯邦理事會(Fed;簡稱聯準會)將一直升息到聯邦利率直到超過核心 PCE(美國個人消費物價指數;舉例,市場分析師目前普遍認為今年底核心 PCE 在 4.5%,參考註1)為止。其次,聯準會何時才會降息?同場會議裡,鮑爾亦給了方向,聯準會升息超過核心 PCE 之後並不會立即降息,而是要持續維持這樣的升息利率水準一段時間,直到實質物價水準低於 PCE 超過 1 ppt(舉例,如上述市場共識年底前核心 PCE 是 4.5%;聯準會要等物價水準掉到 3.5% 以下時),才會 “評估與思考” 是否緩慢降息。這是聯準會八月底提到的「Core PCE dependent」的概念。

2021 年底聯準會會議在「通貨膨脹(inflation)」用字已經拿掉了「暫時性」字眼,其實是一個被外界忽略的警告。因為當時疫情尚未看到終點,並忽略貨運、戰爭等因素等,市場多沒有預料到聯準會 2022 年五月份以來會如此積極升息,而這個落差是來自於新冠疫情對全球經濟結構的巨大扭曲,座談會講師結論是:陷入經濟風暴可能性也不高,但是,物價短期內無法降下來,算是一種疫情影響通貨膨脹的長新冠(Long-COVID)症狀。

以歷史為殷鑑,要介紹這一本前聯準會主席伏爾克回憶錄:◎《Keeping At It: The Quest for Sound Money and Good Government/堅持到底:對穩健貨幣和好政府的不懈追尋》◎,繁體中文版為早安財經文化出版的◎《主席先生:聯準會前主席保羅.伏爾克回憶錄》◎。它也有簡體中文版,是中信出版集團的《堅定不移》。

(一)鮑爾由鴿轉鷹是藉重八○年代初 Fed 抗通膨的貨幣政策經驗;達利歐新書同樣推薦前聯準會主席伏爾克:

鮑爾自接任 Fed 主席以來外界慣以「鴿派(dove/dovish)」來形容其每次 FOMC(Federal Open Market Committee,聯邦公開市場委員會)基調。 2022 年第三季的 7 月與 8 月,Fed 主席鮑爾與其他 10 位委員,就通貨膨脹現象、利率升息幅度之錨定,被外界解讀正在鴿派與鷹派中態度反覆,而屢次登上國際財經頭條。 2022 年七月份所公布利率點陣圖讓證券市場一改之前悲觀,改採樂觀預期聯準會應該會 2023 年降息,帶動美股大漲,也導致通膨率再度飆升,這等於打了聯準會「可信度」一個大大耳光。

可信度與公信力有多重要,在本文第(二)、(三)、(四)大段落都會提到;可信度是聯準會的「光環」與「生命」,內文裡會看到伏爾克是怎麼建立得來不易的公信力的。因為 7 月會議讓市場誤解了聯準會決心,今年八月底的 Jackson Hole 會議,鮑爾發表的言論直接轉「鷹派(hawkish)」。他提出過去美國歷史對抗通膨最力的,正是在總統吉米.卡特執政後期的 1978 年接任聯準會主席的保羅.伏爾克,鮑爾將效法伏爾克堅定地打擊通膨,以重拾大眾對聯準會的信賴。

剛好,九月下旬我們參與了國內大型券商座談分析聯準會 2023 、2024 利率點陣圖預測,讓我們對過去近五十年來最堅持聯準會獨立性,透過貨幣政策與鷹派作風的伏爾克在擔任聯準會主席的經歷有了濃厚興趣。

6 月初讀完橋水基金創辦人瑞.達利歐所著、繁體中文版由城邦文化出版新書《變化中的世界秩序》裡,達利歐就對伏爾克讚譽有加,並推薦他兩本書,分別是《主席先生:聯準會前主席保羅.伏爾克回憶錄》(簡體中文版書名:堅定不移)與目前僅有簡體中文《時運變遷》,◎原文書名:Changing fortune: the world’s money and threat to American leadship)◎。其中,第一本書基調是伏爾克從政、從聯準會退休、轉往私人公司又被政界找來合作的五十年各階段回憶錄,其中第八章〈Attacking inflation / 攻擊通膨〉對現今時局而言最具啟發性,建議逐段詳讀。至於第九章〈Fincical Crises, Domestic and International / 國內與國際金融危機〉,以及歸納個人理念的第十六章〈The Three Verities / 三個真理〉也值得細讀。

至於另一本《時運變遷》觀點與達利歐想法相近,所以不意外達利歐會覺得伏爾克是「同一國的」。這兩本書提到的國際政經勢力爭奪,是一個長期性議題,日後再聊。

(二)抗通膨歷史不在少數,但能像伏爾克這樣抵抗外在壓力與整合內部的則不多:

該怎麼看伏爾克在抗通膨的影響力,我們可以達利歐《變化中的世界秩序》第 11 章〈美國與美元興衰的大週期〉見到他評語:

“卡特(Jimmy Carter)總統…(略)…,但他知道必須有所作為以遏止通膨,便在 1979 年 8 月,任命強有力的貨幣政策制定者(沃克),出任聯準會主席。同年 10 月沃克宣布,將把貨幣(M1)成長率限制在 5.5% 。我計算那些數字得出的想法是,要是他真的說到做到,將出現貨幣大短缺,促使利率漲破高點,令債務人借不到錢以支付償還本息的開支而破產。儘管政治反彈力道很強,沃克堅守計畫,把利率推上,照德國總理施密特(Helmut Schmidt)的說法,「自耶穌基督以來」所見的最高水準。”

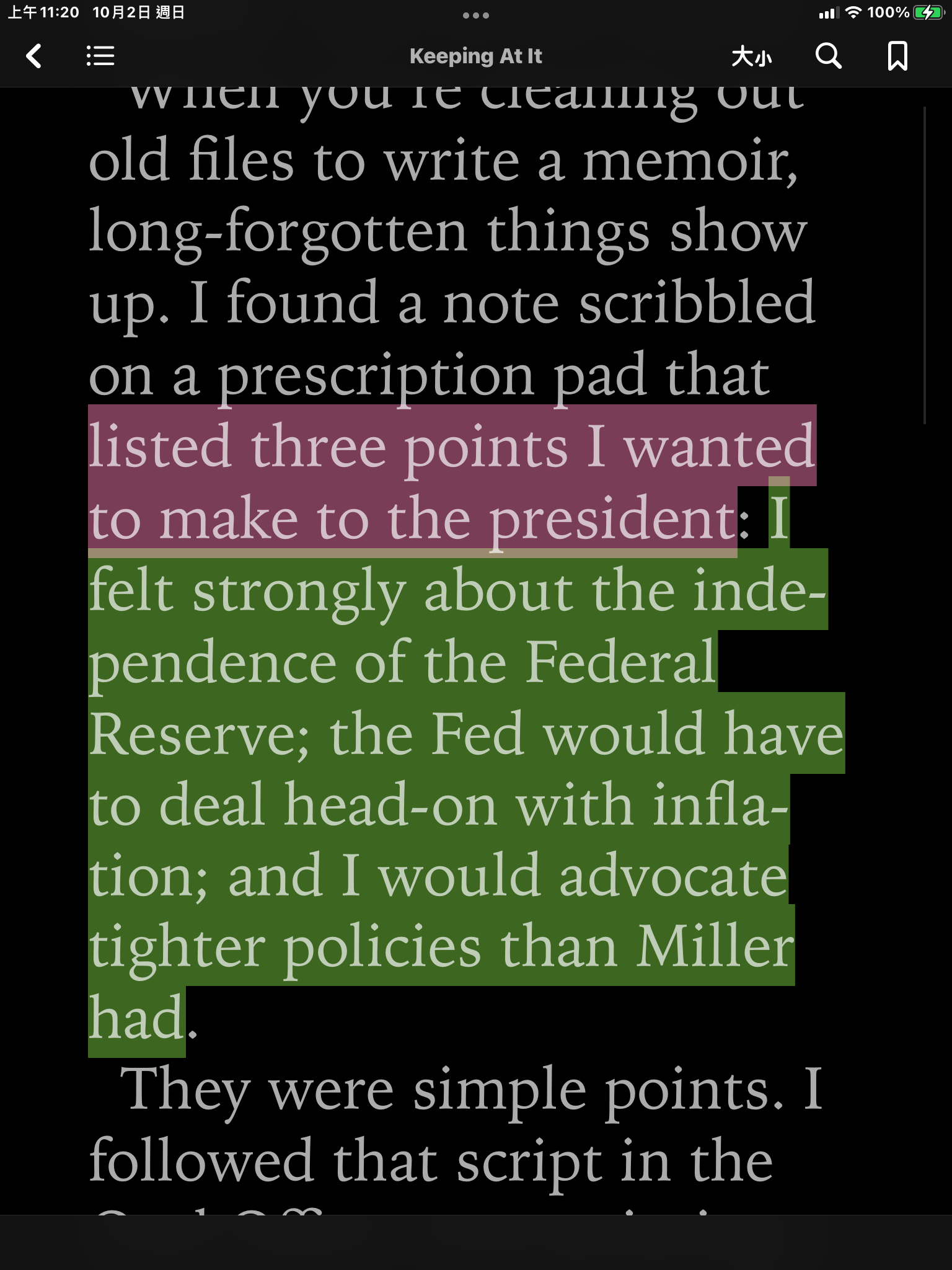

回到伏爾克的回憶錄這本書,〈第八章:攻擊通膨〉提到,物價指數每年以 13% 速度成長,部份原因是 1979 年初伊朗伊斯蘭革命後,何梅尼取代美國支持的王室,爆發第二次石油危機,人們不得不排隊、接受限量供應的事實,大眾對於物價與油價感到不滿,迫使卡特總統於同年七月 15 日發表「萎靡演講(malaise speech)」。伏爾克說,總統整篇演講都沒有提到 “malaise” 這個詞,但是聽起來就是傳達這個意思(註3)。因應通貨膨脹對大眾信心危機,卡特內閣人事大幅改組而讓聯準會主席之位空缺出來,伏爾克能夠獲得卡特政府賞識,回憶錄說在國內經濟情勢惡化時,他想向卡特總統提供建言的 3 點建議:① 確保聯準會的獨立性;② 且聯準會就該直接面對通貨膨脹;③ 應該比前一任主席米勒(指 Bill Miller)實施更緊縮政策。如下圖:

歷任聯準會主席裡不是單單只有伏爾克會抗通膨,但是,「堅毅」與重視「聯準會可信度」可說是前無古人。見〈第八章〉:

“我任職十天後,距上次提高貼現率還不到一個月,理事會採取行動將貼現率提高了 0.5 百分點至 10.5% 的歷史新高紀錄。…(略)…,但是通貨膨脹率更高、年增率為 15%、是美國承平時期以來最高增幅。聯準會員工透過模型與「regressions 迴歸」計算得出結論,認為很可能出現經濟衰退,而且將很快出現。”

“九月 18 日,再次要求理事會就提高貼現率進行投票時,出現了信心問題,投票結果為 4-3 …(略)…。但市場聲音有所不同,在他們眼裡,不一致的投票結果顯示,聯準會正在失去勇氣,對抗通膨的決定有所動搖(原文:In their eyes, this split vote was the latest sign that the Fed was losing its nerve and would fail to maintain a disciplined stance against inflation.)。即使現行利率仍低於不斷成長的通貨膨脹率,我們不提高利率。市場這樣預期的氛圍下,美元貶值壓力加大,黃金價格創新高”

“聯準會正在失去公信力。我們長期以來小幅調整短期市場利率的模式——無論是改變貼現率還是朝干預政府證券市場——皆效果甚微,影響外界預期的時效太晚。我們需要提出新對應策略”。“為了更直接影響,我們可以嚴格控制商業銀行存放在央行的存款準備金的成長,將能有效抑制存款和整體貨幣供應的成長。簡單地說,藉由控制貨幣的數量(貨幣供應 the money supply)而不是貨幣的價格(利率 interest rate)。有句格言,將通貨膨脹形容為「過多的貨幣追逐太少的商品(原文: too much money chasing too few goods)」,這簡單又明瞭的指出通膨成因。”

(三)卡特政府後期祭信貸管制,造成干擾;繼任雷根政府後才完成打通膨任務:

升息自然引來民間企業與公眾抗議,聯準會只好頂住壓力。在 1980 年初政府再提出「信貸管制」以支持聯準會。卡特的一籃子預算與貨幣限制措施中增加信貸管控這一項目,將防止對戰勝通膨和加速利率下降的共同目標的任何懷疑。儘管伏爾克認為這只是政治伎倆,不想這麼做,不過,卡特政府是想跟聯準會站在同一陣線,聯準會也不好拒絕,所以,伏爾克採用較溫和、相對微弱消費層面「信用管控」方案,例如停止車貸與房貸、還有購物貸款。卡特政府在 1980 年三月宣布預算削減與信貸管控的反通膨計畫。幾周後,貨幣供給量急速下降,零星證據表明,製成品的訂單已在下降,白宮也被支持者寄來的剪斷信用卡淹沒,銀行存款與貨幣供給驟降。

如上一段所提,伏爾克目標是貨幣供應量(the money supply),所以是聯準會改變立場的時候了,利率開始暴跌,並在 6 月放鬆了信貸管制,接下來在 7 月與 8 月全面解除管制,經濟與貨幣供應開始強勁復甦。 由於復甦力道太強, 9 月下旬別無選擇的再度收緊將貼現率由 10% 升至 11%,當時已臨近總統大選,卡特也被共和黨對手雷根(Ronald Reagan)請出了白宮。伏爾克回顧 1980 年三月至九月這半年的管制延誤打擊通膨,也是他個人與卡特政府的「人為失誤」。政策失誤會承認,難怪伏爾克在華盛頓交到不少朋友。

他說,“毫無擬問的,這是一個嚴肅的教訓——即使是微弱的監管「控制」,也會產生意想不到的後果。” 我讀過這一段文字後的心得,這是伏爾克後來在繼任雷根政府下聯準會要堅守獨立性的最初發想。我想,這也是現任聯準會主席傑若姆.鮑爾在唐納德.川普(Donald John Trump)主政白宮時不斷放話想換掉他之後的心境寫照吧!(哈哈)

回憶錄裡,伏爾克認為他與雷根政府財政部長里根(Secretary Donald Regan)看法有時不一致,在金融監管的立場雖相似,但是部長與他在預算與財政政策意見常常相佐。在 1981 年雷根政府主政後,國會聽證會上他常面對充滿敵意的提問,不過參眾兩院裡關注銀行與金融的國員議員仍站在伏爾克這一邊,加上農業、社區與住宅建築業者能夠理解聯準會升息動機,願意忍受短期痛苦來戰勝通膨,轉而公開支持聯準會,讓伏爾克稍感寬慰。

1982 年春天,「失業率」達到戰後最高點。利率已達 15%,但伏爾克重視的「貨幣供給量」還是處於高峰。伏爾克寫道,“我知道我們不能公開鬆動政策,我們仍應堅持原計畫。(But I didn’t see how we could overly ease. We stuck with the program.)”

1982 年夏天,通膨大幅下降至個百位數百分比(single digits),先行指標似乎正在好轉,貨幣供給量增長放緩出現曙光。當年 7 月開始放鬆政策,四周內連續三次降低貼現率…到了年底,通膨年增率一路降到 4%。

接下來書中所寫這一段內容,十分生動有趣:

“我在聯準會的司機佩納先生提供了我們戰勝通膨的證據,我在車上司機座位上看到一本書,書名是《如何應付通貨膨脹》。令我震驚的是,我的司機居然對我沒信心!但是,佩納先生解釋說,他之所以買這本書,是因為這本書的價格從 10.95 美元降到了 1.98 美元。” 伏爾克「既興奮又開玩笑」地說,他用上述這一段與座車司機先生的對話,向晚上赴宴的政務與財經界人士證明,他們「抗通膨終於成功了!」這一本回憶錄讀起來,既輕鬆又令人莞爾。

在打通膨的操作細節上,伏爾克也提供了個人觀察供我們在此次借鏡參酌。他說,當年聯準會很在意「公信力」,在通膨確定下降後,聯準會重心才不再緊盯供貨幣供給。伏爾克強調,事實是,體制上銀行存款利率控制告終,導致了狹義的貨幣供給量和定義修訂。所謂的 M1a 、 M1b 、M2 與 M3 指標經常發生分歧,因為銀行可以自行決定存款利率。他發現了貨幣供給指標的不穩定且不可靠,同時,打擊通貨膨脹政策沒有改,只是戰術變更,通膨被打下來後,聯準會又能開始支持經濟復甦了。

(四)面臨選舉壓力,雷根政府想干預聯準會,但伏爾克堅守獨立性:

伏爾克在書裡註釋之處提到曾與卸任後的卡特一同釣魚時問過他,聯準會政策是否讓他在 1980 年大選中慘敗給雷根,卡特露出苦笑回覆他說:「我想還有其他的因素」;伏爾克說,此後他十分敬佩卡特。

相對於卡特,伏爾克對於雷根的評價或許就不是那麼正面了。因為他遇到職業生涯中惟一一次對獨立性的挑戰。 1984 年夏天被總統召集見面,但不在白宮橢圓型辦公室裡,而是在沒有錄音設備的圖書館。雷根與辦公室主任詹姆斯.貝克並肩而坐,雷根一句話也沒說,貝克則對伏爾克直說:「總統命令你在選舉前不要提高利率(The presdient is ordering you not to raise interest rates before the election.)」。

伏爾克在書中寫道:

“我頓時驚呆了,不僅僅是因為總統超越了他的權限,明確向聯準會下命令,且讓他想不透的是時我沒有計畫收緊貨幣的念頭。在伊利諾大陸銀行(Continental Illinois)倒閉後,市場利率已上升, FOMC 還可能需要稍稍放鬆來安撫市場情緒。…(略)…我一句也沒說,走了出去。” “這件事提醒大家,在選舉將開始之際,政治因素可能會對聯準會施加壓力。這也不是我最後一次見到詹姆斯.貝克。”

綜觀全書,讀者能感受到伏爾克從他 1962 年進入財政部工作,在華府工作超過二十五年來,華盛頓從一個質樸的城市,轉為充滿公關宣傳、政策遊說,以及國會與官員互動複雜之地逐漸感到不耐;到了雷根政府後期他選擇不再連任聯準會主席。從伏爾克堅持聯準會的獨立性,再次放大我們的視野,請你觀察美國銀行業是如何影響政界監管金融產業法規的制定?

1999 年美國參眾兩院終於第二度闖關成功,督促當時的柯林頓政府廢止 1933 年立法的格拉斯-斯蒂格爾法案(Glass-Steagall Act)裡的重要監管條文。該案廢除的十年後滋長了金融業內部利益衝突,催生了「大到不能倒」機構,最後間接導致 2008 年房產市場崩潰、次級信貸產品盛行,以及由它引起的金融危機,直到歐巴馬總統 2010 年簽署陶德-法蘭克法案(Dodd- Frank Act)對於商業銀行重啟限制。多數經濟學家也認為,像是花旗銀行等積極想擴張業務與利潤的商業銀行的積極遊說政界廢止格拉斯-斯蒂格爾法案,是 2008 年華爾街金融風暴起因。

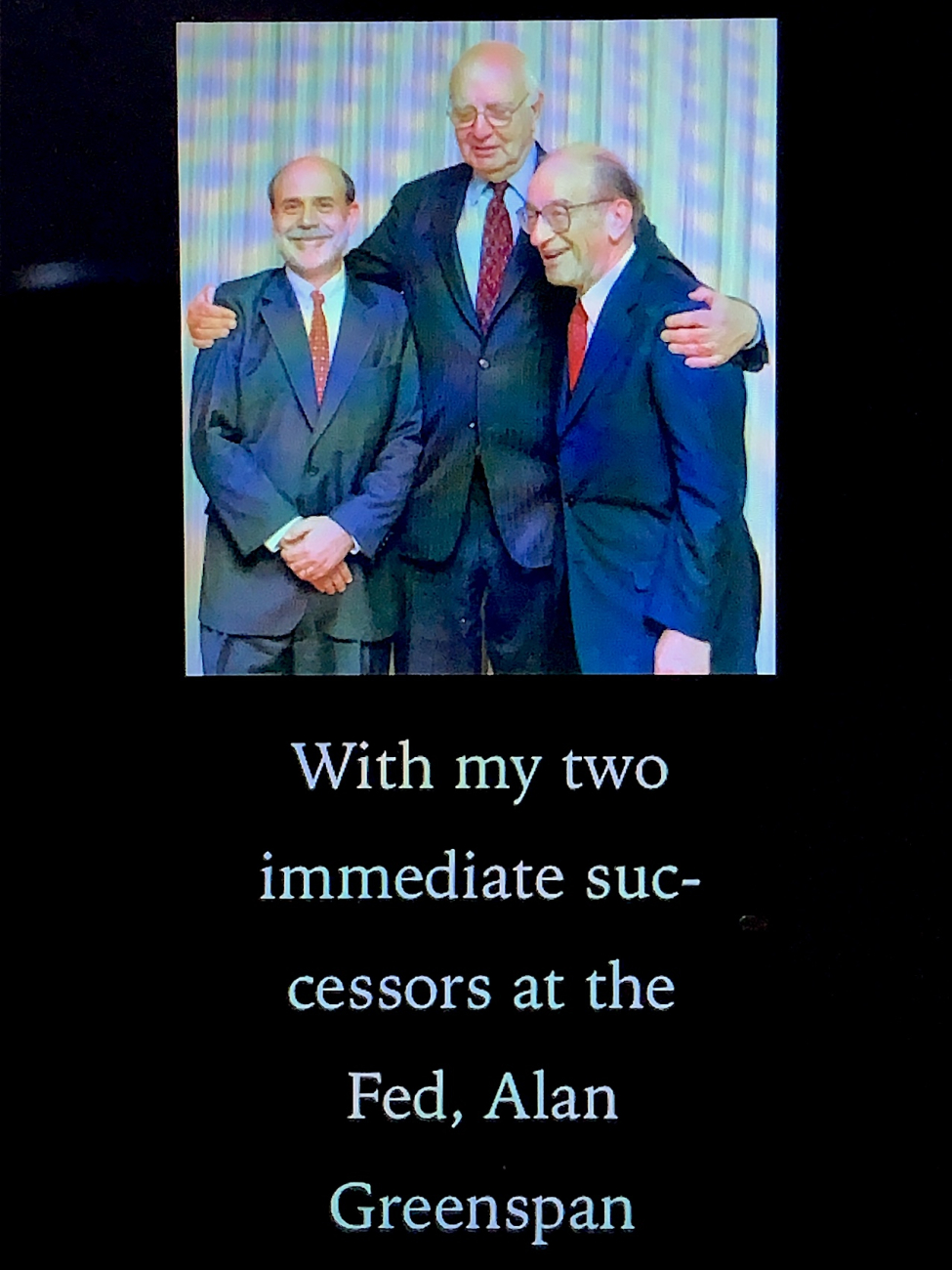

1933~1999 年是格拉斯-斯蒂格爾法案實行年份,是第六任聯準會主席布萊克(Eugene R. Black)到第十二任的伏爾克,與繼任的第十三任主席葛林斯潘(註4),這一階段聯準會在銀行的監管與涉足(伏爾克也為了拉丁美洲開發中國家銀行危機傷神過),更凸顯這一時間聯準會重視監管還有公信力。

伏爾克繼任者艾倫.葛林斯潘(Alan Greenspan)並非我內心裡最值得尊敬的聯準會主席,雖然他出了一本《非理性的榮景》 ,且伏爾克在這本書裡也盛讚葛林斯潘(本書第十六章,葉倫與葛林斯潘對話),但是,他能連續五任任期,其獨立性還是受到質疑。

(五)3 年後新冠疫情走向解封…美國就業人口結構劇變、缺口 600 萬人造成薪資高漲:

九月下旬參與券商演講,透過分析講師對於鮑爾貨幣政策用語含意,亦了解到此次通貨膨脹遠因與結構,跟 1979~1983 年伏爾克面對的那次通貨膨脹來自油價觸發的物價上揚不盡相同。

2022 年初美國物價漲升遠因,除了來自 COVID-19 疫情呈現下滑趨勢、短期內需求大於供給因素跟大多數先進國家相同之外,地緣政治(俄烏戰爭減少能源供應以及糧食供應,中國封城則導致科技產品供應鏈暫停)與美國就業人口結構失衡,是促發物價上漲原因之一。

特別是美國就業情況,由於疫情肆虐近三年時間,美國屆齡(55~65歲)退休人口約 600 萬人於 2020、2021 年底時疫情還看不到終點時選擇退休、不再重返職場,造成國內服務業與生產、農牧等勞動人口有不小缺口。(註5)例如,2022 年美國勞動部調查,4 月份全美有 17 州失業率創新低紀錄,尤以中西部、南部和西部山區州,以及南部州的阿拉巴馬、喬治亞、田納西等,反映了美國在「服務業勞動市場」異常緊俏,資方為了搶勞動力,開出更高薪資,但人力缺口相形助漲通貨膨脹。

從美國失業人口數屢創近期新低,資方開出大量職缺,從請領失業救濟金的人數也可看得出來。據九月 15 日勞動部數據,截至同月 10 日為止當週,首次申請失業救濟金人數較前一週修正值(下修4,000人)減少 5,000 人至 21 萬 3,000 人,為連續第 5 週減少,並創下逾 3 個月來的新低,優於經濟學家原先預期的 22.6 萬人

美國是高稅率、但重視退休福利與老年醫療照護相對完善國家,屆齡退休有一定保障;若券商調查的 600 萬人選擇在 2020、2021 年退休並且不再重返職場,以美國全國 1.58 億就業人口來計算(註6), 600 萬人佔比約 3.8%,比例不算低。而且選擇退休業種多屬於服務業,造成目前國內服務業消費價格激增、是助漲通膨的因素之一。隨著這三年過去,2020 年原本 55 歲美國人,今年已經 58 歲了,他們多屬於資深員工,企業想找同樣經驗豐富或資歷完整大量勞動力遞補,短期內並不容易。

(六)遇到疑惑、落實這書中所學;如何破解似是而非言論:

閱讀了《Keeping At it》後,請你也同步去思考聯準會職責定義與組織本質是什麼?

相信多數來此投資人理解,全球各國皆有如聯準會功能相似的央行組織。上周社群網站見到國內小有名氣的財經主持人引用中國外交部發言人公開言論指出聯準會升息“以解決美國自己的通貨膨脹問題…導致發展中國家被迫吞下本幣貶值…”。該名財經主持人可能沒有弄清楚各國央行主要職責是什麼?

央行能發行國家債券用於國家建設,也透過貨幣政策來控管與導引“本國”經濟活動,後來也被賦予更多監管“本國”金融銀行權責。而最重要的職責,跟投資與證券無關,更與全球發展中國家幣值無關。聯準會最重要職責就是「穩定物價」;當民眾基本溫飽與生活水準都顧不及了,央行還會將國際幣值升貶作為重要考量?這位財經主持人還曾出一、兩本分類屬於 “思考邏輯” 書籍(沒翻閱過,沒任何立場評論),卻搞不清楚各國央行重責大任?轉貼一則沒有論述邏輯的新聞截圖之輕率態度,也讓我們出版業界開了眼界。

回應那位財經主持人社群網站貼文,全球各國之間外匯往來貿易關係是你情我願;中國製造出口到美國,美國人民享有低價消費品,讓中國長年享有龐大貿易順差,中國國有企業與中央所控制的企業這三十多年來賺得盆滿缽滿,背後消費力來自哪裡,誰又是中國經濟成長推手與功臣,請自己想想。如果要說聯準會不該升息,它要對全球開發中國家的經濟發展、甚至家庭負責?那就是倒果為因,搞錯了。聯準會就是對美國一般大眾負責,就一如中國人民銀行對中國國內經濟負責,ECB 對歐元區負責也是一樣的。聯準會為對抗通膨而升息當然是正常理由;如果 2023 年中國也開始面臨通膨問題,試問人民銀行屆時該不該升息、人民銀行該不該動用貨幣政策以維持國內情勢穩定?

但也不要誤會我們認定聯準會只會自掃門前雪,在面臨危機時,各國央行與各國財政體系之間關係是協調與相互合作的。同樣在〈第九章〉,伏爾克寫道:

“美國財政部…(略)…於是立即著手準備立刻可獲得的政府資金,這些資金主要是對墨西哥石油進口預付款和農業出口融資的支持。聯準會方面則敦促歐洲和日本央行同行明白,在墨西哥新政府向國際貨幣基金尋求繼續融資之前,加入我們的臨時安排才符合他們(指歐洲與日本)的利益。”

“迅速透過國際清算銀行(BIS)在多倫多召開了央行行長會議。幸運地,英格蘭銀行行長 Richardson 和瑞士國家銀行行長 Leutwiler ,這兩家令人尊敬的央行領導人,對於要求國際清算銀行和中央銀行繼續提供支持表示理解和信任。他們更有口才和說服力,非我一人之力所能及。利用聯準會和財政部(指美國財政部)貨幣互換安排,我們成功地找到了一種可以爭取時間的辦法。”

伏爾克在書中舉例了以“當地民眾與企業存款”為主的本國銀行為了追求利潤、投資海外國家的債券所遭遇的危機。本書〈第九章〉提到墨西哥、阿根廷等債務問題時,伏爾克在書中寫到,「美國財政部認知到墨西哥債務問題將使得自己銀行系統蒙受巨大損失。」在在顯示聯準會監管好自家銀行是優先任務,以免引起金融系統風險,最終目的,也是在穩定國內與海外的金融穩定。

- 註1:美國商務部於九月 30 日公布數據顯示,Fed 重視的通膨指標,是剔除食品與能源價格的 8 月核心個人消費支出(PCE) 物價指數年增 4.9%,高於市場預期的 4.7%,為今年 4 月以來最大升幅,按月來看成長 0.6%,也高於預期的 0.5%。

- 註2:前聯準會主席英文全名的 Paul Adolph Volcker, Jr.,出生於 1927 年紐澤西州,文章與網路資料常稱 Paul Volcker。他所出現的中文書籍裡,城邦文化出版公司翻譯為『沃克』,早安財經文化翻譯為『伏克爾』,中信出版的兩本簡體書則翻譯為『沃爾克』。網路百科全書「維基百科」則翻譯為『伏爾克』。為求統一,本文一律以網路資料大宗採用的 “伏爾克” 。伏爾克於 1952 年進入大通曼哈頓銀行任經濟學家,直到 1962 年進入美國財政部工作才正式成為公職人員,並於 1979~1987 年先後在卡特與雷根政府擔任 8 年兩任期的聯準會主席,公職生涯為 25 年;退休後的他赴私人公司或在期間與公務部門合作,並主導過安隆會計醜聞調查。在歐巴馬政府上任後,81 歲的伏爾克加入經濟復甦顧問委員會(2009~2011),近五十餘年時間與華府政治與紐約金融圈關係密切。

- 註3:卡特「malaise speech」演講,陳述政府對於當時能源危機,以及該油價攀升帶來的通貨膨脹、失業問題所帶來美國社會穩定的信心危機。該篇公開演講的文字紀錄與錄音與視訊檔案之 ◎malaise speech 連結◎

- 註4:美國聯準會歷任主席是公開資訊,相關中文排序,建議可以參考◎ 維基百科「中文美國聯邦儲備局主席列表」連結◎

- 註5:主要是勞動力人口以及勞動需求(有工作的人數,再加上職缺人數)落差,目前初估在美國約有 6 百萬人,主要集中在服務業,因為疫情趨緩後,服務業職缺大增。推算出 6 百萬人落差在於勞動參與率在 2020 年上半年下降了約 3 個百分點,推估就是 6 百萬人。

- 註6:該數字來源為 Ceic Data 資料公司在 2022 年八月提供最新統計,美國就業人數在 2022 年八月 1 日達 158,732,000 人,相較於 2022 年七月 1 日的 158,290,000 人成長。美國就業人數數據按月更新。 1948 年元月 1 日 2022 年八月初期間平均值為 106,869,500人,共 896 份觀測結果。該數據歷史最高值出現在 2020 年二月 1 日,達158,866,000人,而歷史最低值則出現於1949 年六月1日的 57,172,000人。CEIC提供美國就業人數數據目前定期更新;來源:◎ CEIC Data 該資料網站連結◎