氟聚合物(Fluoropolymer)是一類性能優異的高分子材料,以 PTFE(聚四氟乙烯,俗稱鐵氟龍®)為代表,具有極高的化學惰性、耐高溫性、低摩擦和不黏附特性。在工業製造領域,氟聚合物模塑零件(如管道、管件、 墊片、O型環)和氟聚合物塗層被廣泛應用於半導體與面板顯示生產、石化化工、鋼鐵製造以及製藥生物等產業。本篇研析 2018~2025 年全球氟聚合物模塑產品與塗層市場的規模與趨勢,特別聚焦於以下垂直應用領域市值、需求走勢(含COVID-19 疫情前後變化)、環境友好替代材料的出現、氟聚合物在高科技產業中不可或缺的程度,以及中國環保政策在 2020 年後對高科技產業中氟聚合物應用的影響。

此外,亦列舉全球主要氟聚合物模塑零件與塗層製造商(包括 PTFE 及鐵氟龍® 塗層供應商),並區分其在 ⑴ 半導體、⑵ 面板、⑶ 石化、⑷ 鋼鐵、⑸ 生技製藥等產業供應鏈中的地位。

氟聚合物市場規模與需求趨勢(2018–2025)圖表

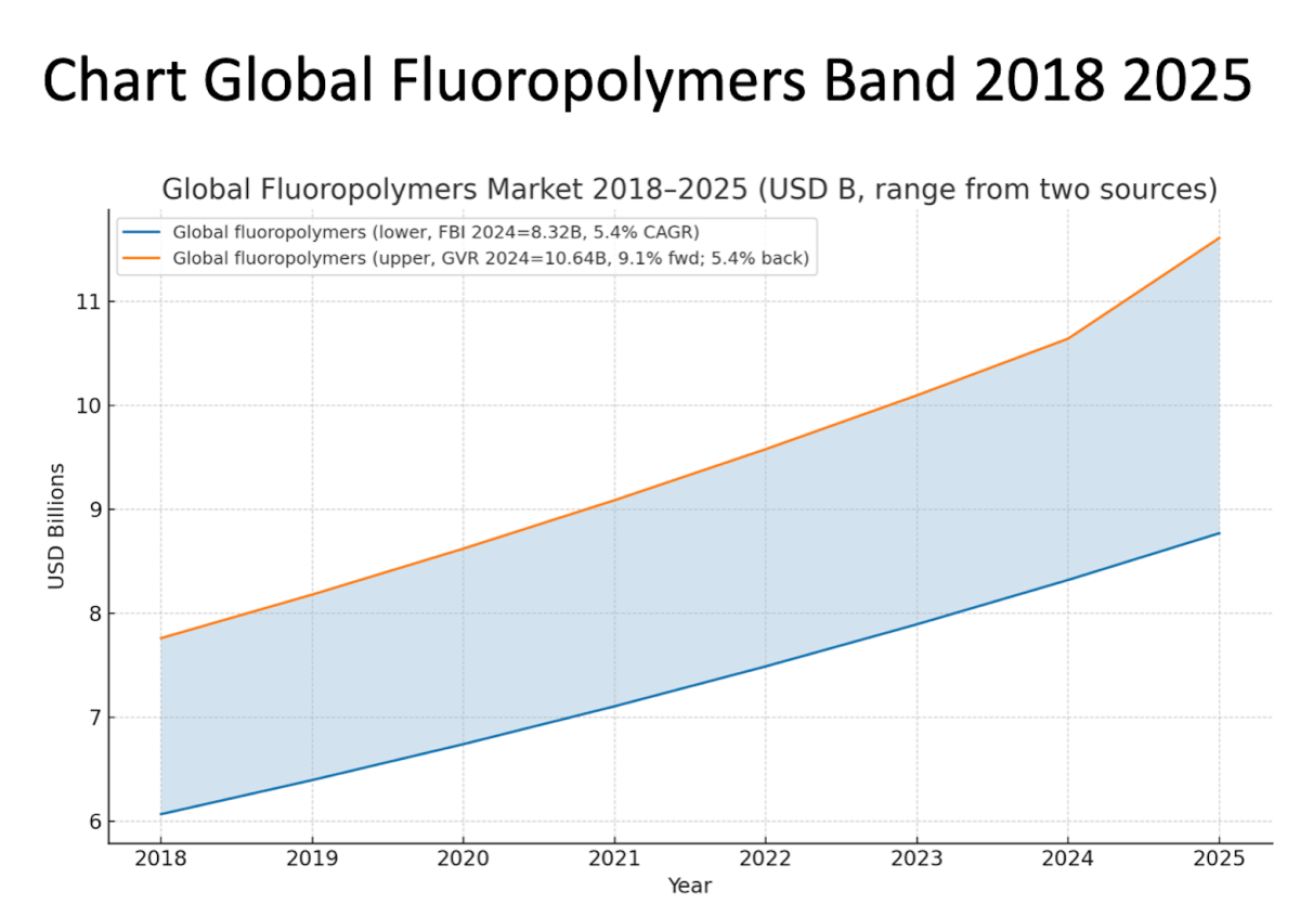

圖1:2018–2025 年全球氟聚合物市場規模(十億美元)。顯示 2019 年疫情前需求頂峰、2020 年疫情期間下滑,以及2021年後的強勁反彈。數字統計來源:fluorotherm

全球氟聚合物市場(包括樹脂、模塑零件及塗層)在 2018 年至 2019 年間穩步成長。2019 年全球市場規模估計已達約 77 億美元,相較 2018 年約 70 億美元有所成長。接下來,如外界已知道的,2020 年 COVID-19 疫情爆發對市場造成明顯衝擊,各國封鎖和經濟放緩導致終端產品需求下降,供應鏈中斷,也延緩了下游客戶採購計畫。據 Researchdive 統計,2020 年全球氟聚合物市場縮減至約 75.2 億美元 ,較 2019 年出現少見的負成長。疫情期間受影響最嚴重的應用領域是「航空航太」與「汽車產業」——這兩大傳統上最大宗的氟聚合物消費市場因工廠關停和需求驟減而大幅下滑。同時,某些領域(如「醫療裝備」)對氟聚合物的需求反而上升,用於醫療及生醫檢測設備的醫用級氟聚合物材料需求激增,此部分抵消交通運輸業低迷對總體市場的影響。

總體而言,可將 2018–2020 年期間市場分為疫情前(穩定成長)、疫情中(2020年需求明顯萎縮)兩個大階段。

自 2021 年起,隨著防疫封鎖解除和全球經濟復甦,氟聚合物市場進入強勢反彈階段。汽車產量回升、半導體晶片短缺帶動晶圓廠擴產、新能源產業投資增加等因素,共同推動氟聚合物需求迅速恢復到疫情前水準並持續攀升。據 Fortunebusiness insights 統計數據,2023 年全球市場規模已回升至約 79 億美元,相當於疫情前成長趨勢;該研究單位預測,2025 年全球市場規模可望達約 112 億美元,相當於從 2020 年疫情期間低谷起算的年複合成長率 5–6% 區間。

從數家研究單位的資料統計來看,2021–2025 年高成長主要由以下幾個方面驅動:其一,半導體產業處於投資周期高點,新建晶圓廠對高純度氟聚合物零件和管路需求旺盛;其二,電動車與鋰電池快速發展,帶動 PVDF 等氟材料在電池中的用量大增;其三,醫療健康領域持續投入,以及 5G、太陽能(光伏)、氫能源等新興應用也開始貢獻需求增量。綜合來看,氟聚合物行業已走出疫情陰霾,恢復長期成長軌道。2018–2025 整體年成長率約為「中個位數」,呈現〈疫情前平穩成長 – 2020年下挫 – 疫情後加速反彈〉的典型特徵。

(A)按應用行業劃分的市場分析

氟聚合物模塑件與塗層廣泛應用於多個產業領域,以下重點分析半導體/面板顯示、石化化工、鋼鐵以及製藥生技這 5 大垂直市場,在 2018 至 2025 年間的市場規模和需求趨勢。

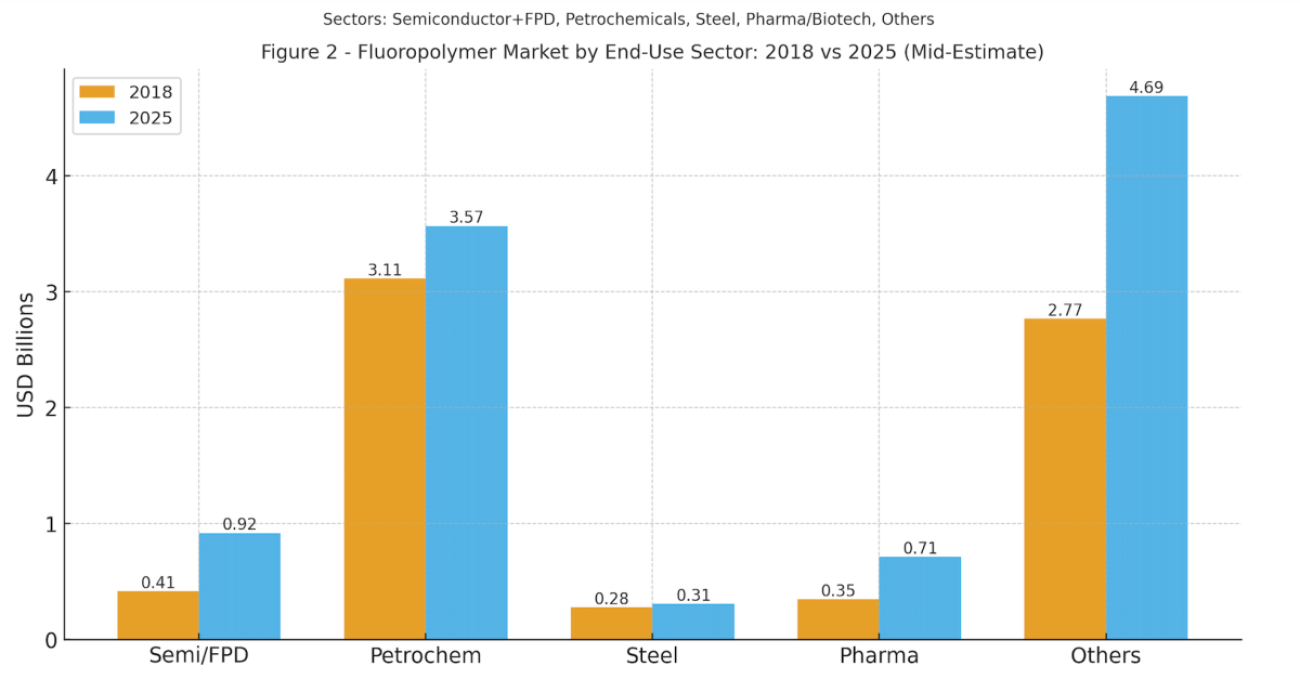

氟聚合物 2018 vs 2025 在半導體、製藥、石化、鋼鐵等應用領域產值對比圖表

以下 圖 2 對比了 2018 年和 2025 年各應用領域的市占率。可看出在工業加工領域(尤其石化化工)歷來占據氟聚合物消費最大比重。至於高科技領域如半導體和顯示螢幕雖起步占比較小,但增速最快;製藥生技應用也在快速擴大;相對而言,鋼鐵產業所占比例較小但具特殊重要性。

圖 2:氟聚合物市場按應用行業劃分——2018 年與 2025 (估值)年比較。Semi/FPD=半導體與面板顯示,Petrochem=石化化工,Steel=鋼鐵工業,Pharma=製藥生技,Others=其他(汽車、航太、建築、消費品等)。可見石化化工在總量上仍最大,高科技領域占比提升,製藥生技擴張明顯。

- 註解_上圖計算方法採中位數之說明:

- ① 中值總量=FBI 2024(8.32B,5.4% CAGR 路徑)與 GVR 2024(10.64B,2018–2024 以 5.4% 回推、2025 後 9.1% 前推)的平均。

- ② 產業占比:2018 年(Semi/FPD 6%、Petrochem 45%、Steel 4%、Pharma 5%、Others 40%);2025 年(9%、35%、3%、7%、46%)。

下面分別針對每個領域,說明其市場規模、需求走勢(含疫情影響)和應用特點,以及氟聚合物材料在該領域的不可替代性。

※本文(含前文至內文,因應用產業繁多、涉及公司複雜,且兼論替代品與環保法規等不同面向,全文達 1.2 萬餘字)各章節標題索引如下(點擊迅速至章節、並於段落末尾返回):

- 本篇將為後續個別公司文章、預作熱身

(一)半導體和面板顯示製造 → 推動整體市場成長的一股重要動能

半導體製造(包括積體電路晶圓製造及微電子產業)是近年氟聚合物應用成長最快的領域之一。雖然 2018 年時此領域佔全球氟聚合物需求比例相對不大(估計不到總量的………。