本篇涵蓋多國政府與國際組織統計,並以路透社報導來源作為查證基礎,整理近期荷姆茲海峽(Strait of Hormuz;亦能翻譯為霍爾木茲海峽)航運受阻造成的能源與經濟連鎖效應的客觀資料,及主觀性觀點作了本篇〈伊朗核武要脅全球封水道,美軍順勢封鎖封鎖伊朗港口 Apr.2026〉,即背景與數據來源取用資料截至 2024 年 4 月 13 日為止。

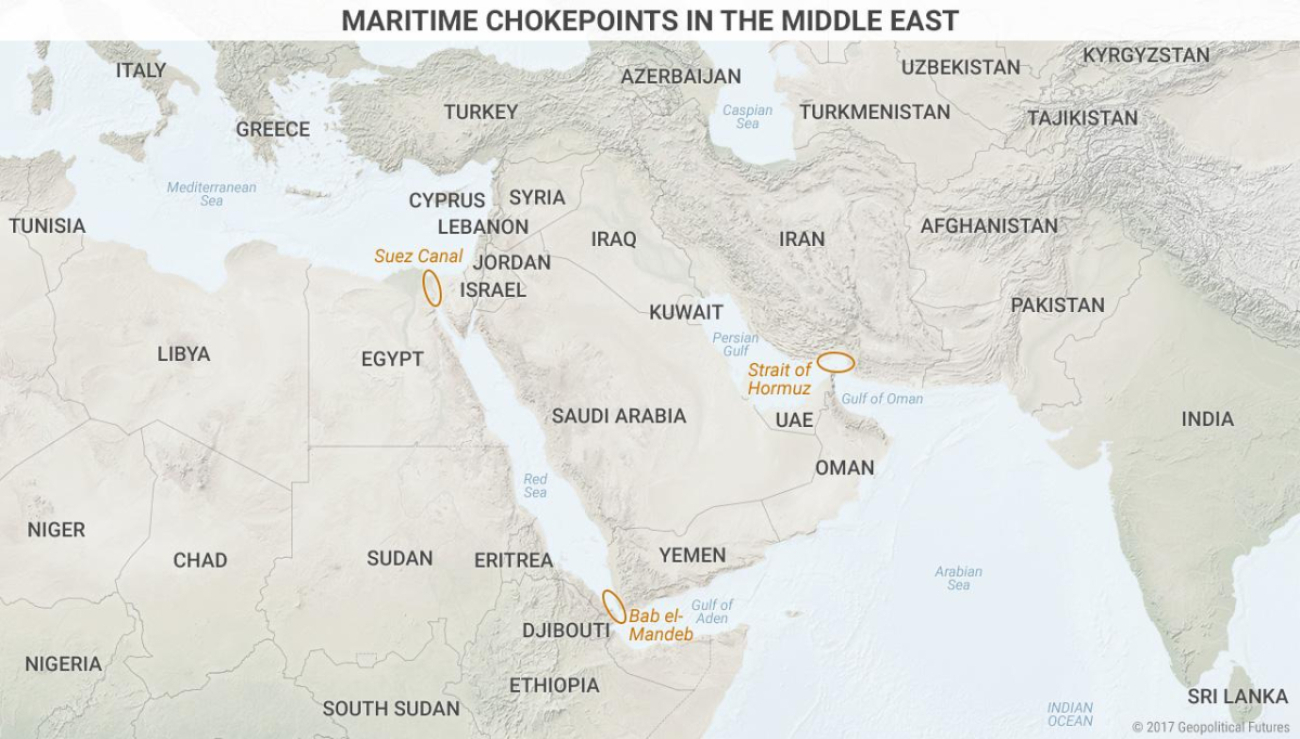

本輪衝突啟始於 2026-02-28 爆發的區域戰事:美國與以色列對伊朗伊斯蘭共和國展開空襲後,荷姆茲海峽(Strait of Hormuz;連結波斯灣與阿拉伯海的關鍵通道)被伊朗以「限制、附條件、以政治籌碼控制」的方式實質封鎖,導致全球供給急凍並觸發史上級別的油市供給中斷評估。國際能源總署(IEA) 指出,僅 3 月全球供給預估就可能減少約 800 萬桶/日,IEA 並提到海灣主要產油國合計關井/減產規模達「至少」千萬桶/日等級,且復產可能需要數週乃至數月,這取決於油田複雜度與人員/物資返場時間點(IEA說法來源)。

在波斯灣到阿拉伯海的油輪滯留數量來核對,據路透社綜合船舶追蹤數據在 4 月初的報導中指出,戰事期間「數百艘」油輪與其他船舶被困在波斯灣內;在有限停火後,穿越海峽的航運仍近乎停擺——某日僅 7 艘船通行,而正常水準約 140 艘/日,且即使全面恢復也可能需要「至少兩週」才能消化積壓。不過,華爾街小型研究公司 Citrini Research 近日派出分析師在戰爭期間前往荷莫茲海峽「實地」即時蒐集海事數據;報告中以暱名的「3 號分析師」說,「自戰爭爆發以來,經過荷莫茲海峽的船隻與遭伊朗攻擊的數量都比公開報導來得多。」「美國與聯盟的船隻在衝突期間將很難通過,但其他都在排隊等待批准。」也對上一周國際油價回落起了推波助瀾的效果。

伊朗以核武做要脅全球,封阻水道,美軍順勢封鎖伊朗港口

隨著 4 月 12 日此周末,美伊雙方在調停國巴基斯坦會談,並未達成任何協議的訊息曝光,且川普政府與美國中央司令部宣布自美東時間 4 月 13 日上午10點起(台灣時間是 4/13 晚上 10 時),對進出「伊朗港口」的所有海上交通實施全面封鎖,油價波動似乎再起,但是美軍只是針對伊朗船隻、不妨礙往返「非伊朗港口」的通航,所以油價漲幅未如之前戰事爆發時的劇烈。

實際操作上,美國中央司令部的意思是「封鎖所有伊朗沿岸港口」,其最直接顯而易見的效果,就是前往伊朗載油的油輪、商船與貨船都會被美軍監視。美國中央司令部新聞稿明確指出,此次封鎖將針對所有進出伊朗港口的船隻,包括所有位於阿拉伯海、阿曼灣所有船隻。但不會封鎖通過荷姆玆海峽、往返非伊朗港口船隻的航行自由。

美國中央司令部建議所有經過阿曼灣與荷姆玆海峽的所有船隻,密切關注航行通告,並通過 16 頻道與美軍聯繫。

換成白話,凡是進出阿曼灣與荷姆玆海峽的船隻,要接受美國海軍監督,表明船籍身份,並指明出發地與目的地在何處。如果發現是伊朗相關船隻或是與伊朗有關(例如打算停靠伊朗港口),美軍可能會採取行動扣留。這些舉動算是類似美軍在 2025 年底在委內瑞拉外海扣留使用偽造定位的委國油輪 Skipper 號開始的一連串扣船行動。

美軍封鎖伊朗港口、可切斷伊朗經濟來源;神權政府財政恐惡化:

美軍執行封鎖伊朗港口,看來是打算切斷伊朗出售原油的經濟命脈;因為石油與石化產業輸往海外,是政府財政收入及伊斯蘭革命衛隊的重要資金來源。

就以最直接相關的「財政收入」來說,據國際能源署(EIA)在 2025 年七月份出版的《OPEC Crude Oil Revenues》統計資料第 5 頁指出,伊朗石油出口在 2024 年為 430 億美元,2025 年預估為 340 億美元。

在「石化商品」出口方面,伊朗官方統計 2025 年三月至十二月底的 9 個月內實際營收 100 億美元。統計到 2025 年三月底則為年度約 130 億美元。

除以 365 天的平均值計算,伊朗每天出口原油營收大約 1-1.2 億美元(非精準值),每天出口石化產品為 3,600-4,000 萬美元(非精準值)。兩種主力出口商品若封鎖,每天損失約 1.4 億美元。實際上伊朗為了躲避美國制裁而變更標示來出口給亞洲區的印尼、馬來西亞等地的油品每天可能超過 2 億美元(以每日出口約 150-160 萬桶原油計算)。由於伊朗企業與家庭個人等收入近年銳減,加上伊朗貨幣里亞爾通貨膨脹嚴重,中下階層民眾生活甚至得靠政府救濟、稅基流失十分嚴重。如果這些售油與石化收入減少了一半以上比例甚至歸零,對伊朗政府財政收入將造成衝擊,並危及革命軍的薪餉。

停戰與談判方面:「為期兩週的停火」如外界預期,存在的高度脆弱性。2026-04-11~04-12 於巴基斯坦首都伊斯蘭瑪巴德進行的美伊直接高層談判被形容為「marathon talks」,終局未能達成協議;美國副總統范斯(J.D. Vance)在會後記者談話中公開表示未達成協議。隨後唐納·川普(Donald Trump)宣布將以海軍行動把衝突推向「海上封鎖/海上執法」階段:美國中央司令部(CENTCOM)表示將自 4/13(美東時間上午 10:00)起,封鎖所有進出伊朗港口的海上交通;同時聲稱不妨礙往返「非伊朗港口」的通航。伊朗方面則由伊斯蘭革命衛隊放話,將把接近海峽的軍艦視為破壞停火並予以處置,意味著外界關切的「美軍檢查/攔截」已從構想走向具體軍事與法律風險更高的執行模式。從路透社報導的版本中,是以“blockade of traffic entering/exiting Iranian ports”,而非僅限於抽查或登檢。(資料來源)。

此次美國與伊朗談判未有結果,這跟伊朗權力結構與談判內部制衡有關。據路透社在多篇背景報導中提供了大致輪廓:艾哈邁德.瓦希迪(Ahmad Vahidi) 為伊斯蘭革命衛隊的新任指揮核心人物,並有路透社來源指出革命衛隊在戰時決策中「走到台前」、在人事更迭後影響力大幅上升。「強硬派/軍方」在談判中掣肘的判斷方向,主流報導多以「決策更軍事化、更強硬」呈現,而非以單一傳言定性,顯示瓦希迪確實對 4 月上旬的首度談判有影響力。

美國本身在 2018 年之後積極發展頁岩油,在 2025 年底迄 2026 年初仍穩居全球最大「產油國」,在「原油出口」也名列茅、位居第 4(資料來源),僅次在 3 名的加拿大,第 2 名的俄羅斯之後。加上 2026 年年初又讓委內瑞拉政權更迭而“取得”了委內瑞拉重原油的資源;在「石油產品(非原油)出口」方面,美國則是全球之冠。川普政府與中東海灣多國互動佳,主要石油輸出國家皆以美元計價出口石油。加上川普政府是全球「原油出口」第一名的沙烏地阿拉伯關係友好,以此角度來看,美國不缺石油且算是掌握原油與重油資源。

而歐洲地區不是油氣資源富饒的大陸,只有英國的北海一帶及北歐挪威的天然資源相對較為豐富;主要西歐(含英國)、中歐與東歐國家須依靠進口能源。例如,過去德國就高度依賴進口俄羅斯的天然氣。在 2022 年爆發俄烏(俄羅斯-烏克蘭)戰爭後,德國也持續降低來自俄羅斯的供應。在此背景下,歐洲能源主力其實來自美國、北非、挪威等,來自整個中東海灣國家佔比沒有想像中來得高,這是歐盟、英國為何不想介入美伊戰爭的重要遠因。以下我們也會陸續談到。

伊朗在開戰後,伊斯蘭革命衛隊的封鎖海峽實質上是針對全球的「無差別攻擊」。在美國與伊朗雙方的停火的和談不成後,美軍在 4 月 13 日展開的海上封鎖伊朗對外運輸,則針對伊朗一國(或許多少波及了與伊朗互動的國家),對其他全球經貿與石油運輸上則相對無害,這也是亞洲股市在 13 日上午開盤後波動相對小的主因。

本文全部各節“索引”如下 (快速點擊區)→

(一)美國原油供給與頁岩油成本結構 & 情勢對美國的影響:

(二)歐盟石油進口結構與對伊朗局勢態度:

(三)歐盟與英國經濟:2025 年表現與 2026 展望不強勁,國內反對難民潮,不想介入美伊局勢

(四)中國石油進口版圖與兩種衝擊情境:

(五)海灣國家:出口途徑、投資承諾與對亞洲供給含意:

(六)亞太夥伴國可能的應對:

(一)美國原油供給與頁岩油成本結構 & 情勢對美國的影響:

「美國原油生產情況」與其對戰時供給的含意。據美國能源資訊署(EIA) 在 2026 年三月底的資料指出(來源 ),美國 2025 年原油產量創歷史新高,年均約 1,360 萬桶/日,指出主要增加油量來自「低 48 州(lower 48 states)」、且該區占美國總產量比重約八成以上。若以年均 1,360 萬桶/日粗略換算,美國一年原油產量約 50 億桶量級,這是美國在外部供給中斷時能提供「邊際供給緩衝」的結構性背景。

※“Lower 48 states”(簡稱 L48)是美國能源與經濟統計中常用的一個術語,意思是:美國本土中「相互連接的 48 個州」(contiguous United States)。此術語背景是因為在能源(尤其石油、天然氣)分析中,這個區分非常關鍵,起因是 ⑴ 地理與開採條件差異很大,且 ⑵ 成本結構不同。

在 ⑴ 地理條件上:

- L48 等州:是頁岩油(shale oil)、陸上油田(例如 Permian Basin)

- Alaska 阿拉斯加州:極地環境

- Gulf of America(墨西哥灣/現稱美國灣):離岸深水油田

在 ⑵ 成本結構方面:

- L48:開發週期短、對油價反應快

- 海上與阿拉斯加:資本密集、開發週期長

在「頁岩油/緻密油(tight oil)」與「一般(多為傳統)原油」的供應結構上,EIA 的資料顯示,頁岩油在美國原油供給中占非常高比重:2023 年頁岩油產量約 30.4 億桶(約 832 萬桶/日),約占美國原油產量的 64%(資料來源:EIA 的 FAQs )。這意味著美國供給韌性很大一部分建立在需要持續鑽完井與維持投資的「短週期油」上,而不是只靠少數超大型傳統油田的穩定自然流量。

若把「供給能力」延伸到「可外銷能力」,EIA 也指出美國 2025 年原油出口約 400 萬桶/日(儘管較前兩年略降)。 這在地緣衝突造成全球市場分割時,讓美國具備把部分增產/存量轉向盟友市場的操作空間,但仍受港口、管線、船期與目的地煉廠規格約束。

成本面是問題的核心之一:頁岩油相對於中東傳統產油的「成本高多少」。要先釐清口徑差——中東國家常談的是上游「lifting cost」(近似把油從地面提上來的直接成本),而美國頁岩常被市場拿來比較的是「損益兩平油價(breakeven price)」——後者通常包含鑽井完井資本支出、營運費、特許權使用費、資本成本等,並非同一概念。這兩者不能做嚴格的 apples-to-apples,但能提供「擴產需要的價格環境」差距。

中東低成本代表的公開資料:沙烏地阿美(Saudi Aramco) 在其 2025 年年報相關章節披露,上游平均 lifting cost 約 3.51 美元/桶油當量(boe),上游資本支出約 8.0 美元/boe。若以這個披露為參考,單看上游直接成本+上游資本支出,大致是約 11.5 美元/boe 的量級(來源 )。放眼全球產油的成本低的代表區域為中東地區及俄羅斯。

美國頁岩「擴產所需油價」的代表性資料:達拉斯聯準銀行的能源調查(Dallas Fed Energy Survey)每年都會詢問業者「需要多少 WTI 才能獲利鑽新井並涵蓋既有井營運」。EIA 與 Dallas Fed 的公開資訊顯示,不同盆地與公司規模的平均值多落在約每桶 60 美元以上的區間;例如 EIA 曾引用 Dallas Fed 調查指出二疊紀不同分區平均 breakeven 大約在低 60 美元/桶附近。也是外界普遍預期美國頁岩油成本要回收利潤,需市場報價略高每桶在 65 美元;也就是市場價格得高出這個價格,頁岩油才具開採價值。對於一向精打細算的資本市場而言,更高的油價會讓頁岩油開採價值更加突顯。

在「需要的價格環境」的直覺比較上,美國頁岩的擴產/新井損益兩平油價相對中東大型傳統產油商的 liftingcost(甚至加計上游 capex)通常高出數十美元/桶;以 Aramco 公布的上游成本量級(~11.5 美元/boe)對比頁岩常見的新井 breakeven(~60 美元/桶以上),差距可達約 40~50 美元/桶甚至更高(視不同區的統計與年份而定)。

當然,對於華盛頓來說,美國作為全球最大消費國,有大宗貨物要仰賴進口,加上美國國家核心競爭力在科技創新與全球貿易上,中東海灣的航道的保持暢通的利益,還是高於美國頁岩油產業的競爭力。但可以想見,美國當下已是石油淨出口國,已沒有前幾任的小布希政府當時美國高度依賴石油進口、容易受制於人的窘境。這足以解釋白宮與美國企業所在意的,根本不是石油運輸,而是在最關鍵的伊朗「不能擁有核武器來威脅全球」這一點上。

反映在華爾街投資大咖發言也可明顯感受到這一點。摩根大通董事長暨執行長傑米.戴蒙(Jamie Dimon)在四月初告訴《Axios秀》,儘管正在進行的伊朗戰爭對經濟構成一些「短期風險」,但伊朗政權自成立以來一直是一個惡意行爲政體。「讓那些人控制荷姆玆海峽、資助所有這些代理人戰爭——西方世界爲何忍受這些代理人戰爭長達45年,我有點難以理解,」戴蒙告訴 Axios。

戴蒙表示那些認爲伊朗沒有「迫在眉睫威脅」的批評者,其實只是在說「壞事還沒有發生」。「他們在全世界殺人已經超過 45 年了。他們殺死了許多美國人。他們資助哈馬斯、真主黨、胡塞武裝……他們在這裏也有恐怖分子窩點…」

作為一個投資人,請您試想:當您被清晨的陽光照拂,慵懶起身從床上醒來後先悠閒的啜飲一杯茶,你打開電腦裡最新訊息,靜靜地等候股市開盤。就看到新聞或社群平台上有一個國家的領導人手握核武器對著全球,與全世界的科技企業、流通貿易產業叫囂:「不聽我的,我就要炸死你們」,那您的投資與資產還有任何意義嘛?!

(二)歐盟石油進口結構與對伊朗局勢態度

經過俄烏戰爭之後,歐洲目前石油進口來源,有多少比例來自俄羅斯、多少來自美國、多少來自非洲、多少來自中東海灣地區?」若以歐盟統計局(Eurostat)在 2026 年 3 月更新的「Extra-EU petroleum oil imports(Net mass share%)」的 2025 年全年資料為基礎(來源 ),可得到一個清晰的結論:歐盟的主要來源已高度多元化,之前高度依賴的俄羅斯占比已極低,美國與挪威/哈薩克/北非占比較高。

下表把 Eurostat 2025 年主要來源國占比(%)重整為便於檢核的格式(總和=100):

| 來源國(2025) | 占比(%) |

| 美國 | 14.59 |

| 哈薩克 | 12.83 |

| 挪威 | 12.79 |

| 利比亞 | 9.07 |

| 沙烏地阿拉伯 | 6.79 |

| 奈及利亞 | 5.82 |

| 伊拉克 | 5.81 |

| 英國 | 4.78 |

| 亞塞拜然 | 4.06 |

| 蓋亞那 | 3.80 |

| 阿爾及利亞 | 3.67 |

| 巴西 | 3.44 |

| 俄羅斯 | 2.24 |

| 墨西哥 | 2.17 |

| 其他 | 8.13 |

| 合計 | 100 |

表格來源:Eurostat「EU imports of energy products」更新附表中,Extra-EU petroleum oil 以 Net mass 計算之貿易夥伴占比(%)。

依「地區」計算「非洲」或「中東海灣」的區域占比。以 2025 年表內可明確辨識者加總,可得出歐盟來自俄羅斯約 2.24%,比例已降低。來自美國為 14.59%。來自非洲(利比亞+奈及利亞+阿爾及利亞)至少達 18.56%(因為在「其他」欄位仍含非洲小國)。

歐盟整體來自「波斯灣周邊(以沙烏地阿拉伯+伊拉克作為可核對的海灣出口國)」比例略高於 1 成。其中,由中東海灣六國合組的 Gulf Cooperation Council (GCC海合會;海灣阿拉伯國家合作委員會)在 2025 年佔比約 7%,若是再加上包含伊拉克等波斯灣週邊出口國,在歐盟理事會的可視化資料顯示,2025 年夥伴國占比直接相加大於 1 成的 12.6%。

這也是部份構成「法、德、義對伊朗局勢態度消極」的原因。因為從能源曝險角度,可推論:歐盟原油進口在實物來源上並非高度依賴波斯灣(歐盟最大來源是美國、北歐的挪威與中亞的哈薩克,北非占比也波斯灣國家來得高。因此其「立即性實物短缺風險」相對日韓小。 但歐盟仍會遭受全球油價風險與通膨壓力,且已反映在歐洲央行的成長預測修正中,顯示其對伊朗封住輸油海峽的局勢並非完全「無感」。

除了歐盟的原油曝險沒有想像中高以外,「擔心戰爭造成伊朗難民外溢轉向歐洲」還是另一個重要因素。這在歷史經驗上確實是歐洲對中東戰事的常見顧慮,像是十年前,2015 年敘利亞內戰所引發的難民潮,造成中歐與南歐等各國社會福利接近崩潰邊緣。因大量人口短時間內湧入,對歐洲,特別是南歐的希臘、義大利,以及中歐的德國、奧地利等國的社會福利系統、行政管理及邊境安全造成極大壓力,在當時被認為幾近崩潰邊緣。

這也是看到此次不僅是左翼政策的倫敦與巴黎當局不想派軍艦護航油輪,連德國、義大利等右翼勢力較強的國民,都不願意政府捲入 2026 年這場衝突的。因為右翼勢力明確反對再接納更多難民進入歐洲。

(三)歐盟與英國經濟:2025 年表現與 2026 展望不強勁,國內民眾反對難民潮,不想介入美伊局勢

「歐盟(不含英國)經濟、英國經濟」並對比 2025 表現與 2026 成長預測。先用官方統計鎖定 2025「已發佈的結果/估計」:歐洲聯盟(EU) 方面,Eurostat 在 2026 年 3 月公布的資料顯示:2025 年 EU 實質 GDP 年增約 1.5%。

在大不列顛及北愛爾蘭聯合王國方面,英國國家統計局(ONS) 在 2026 年 3 月底公布的季國民帳修正中估計:英國 2025 年實質 GDP 年增約 1.4%(並註明屬於估計值,後續仍可能修訂)。

再看 2026 年成長預測;以歐盟/英國官方政策機構預測,並補充戰事情境下的修正訊號:

歐盟方面(官方展望/政策機構)。歐洲委員會在 2025 年秋季經濟預測中,預估 2026 年 EU GDP 成長約 1.4%(歐元區約 1.2%)。但進入 2026 年 3 月,歐洲中央銀行最新職員預測把歐元區 2026 年 GDP 成長下修到 0.9%,並明確把「中東戰事升級」列為下修原因。這是判讀「油價/航運衝擊開始實質侵蝕歐洲 2026 景氣」的關鍵訊號(資料來源)。

英國(官方預測)方面,英國預算責任辦公室(OBR) 在 2026-03 的《Economic and fiscal outlook》中,預測英國 2026 年實質 GDP 成長約 1.1%,並指出近端循環疲弱與結構性因素(如生產力與勞動供給)對中期路徑的影響。(資料來源 )

綜合判讀:若荷姆茲航運限制持續,歐洲的主要傳導管道會是「油價→通膨→金融條件」與「航運保險/運費→貿易成本→外需」,而不是立刻出現「實體斷油」。也因此,歐洲政治上可能更傾向呼籲降溫與維持通航,而在軍事參與上較為保守。

近一個月俄烏戰爭似有稍降溫跡象。有人解讀是莫斯科的普丁政府思考未來伊朗革命衛隊“外溢”的可能,俄羅斯想先部份注意力關注到國境南部的中亞一帶。不過這僅為市場臆測,歐盟執委會與英國仍將俄羅斯視為整體歐洲最大的威脅,考量到俄羅斯目前對北約日漸升高的敵意態度,除了波蘭以外,歐洲多國國防預算不足以掣肘紅軍,法國與英國不想節外生枝,軍事上也無實力介入海灣地區。

(四)中國石油進口版圖與兩種衝擊情境:

中國油源在 2025 年之前油源來自委內瑞拉、俄羅斯、伊朗(經由馬來西亞),這裡有大部份是有「制裁油」含義的油源。但以可核實的數據來說,中華人民共和國進口更為分散,且「任何單一來源不超過 20%」是路透社資料視覺化報導的核心觀察結論。

中國最大來源多為俄羅斯(排第一)與沙烏地阿拉伯(排第二),但兩者都未達壟斷;其他來源還包含多個國家如第三位的伊拉克,排行第五位的阿曼、第六位的阿聯酋。據路透社的標註,供應給中國排行第四位的「馬來西亞」原油,可能實際上是油桶上重新標示的“伊朗油”。

同一份路透社報導亦指出:中國 2025 年國內原油產量約 430 萬桶/日,創新高,約等於其進口量的四成左右;並且從多家追蹤機構的估計推算,中國(政府+商業)庫存可能足以替代「經荷姆茲進口」的量達數月(報導舉例到「可能約七個月」的估算)。這會顯著降低短期「斷供即崩」的機率。

外界所關切的兩個來源收縮點,在路透社報導也被明確具體化:

●委內瑞拉重油「被美方接管」;路透社在 2026-03 的報導中直述:美國在 2026 年初抓捕馬杜羅、政局改變後,對委內瑞拉石油出口進行管控,並由特定貿易商與油企在美方授權下出口,結果是流向亞洲(此前最大市場)的出口顯著下滑(來源 )。更重要的是,路透社也同時給出「對中國的量級影響」:即便委內瑞拉曾是中國“teapot”獨立煉廠的重要供給,該來源約只占中國海運原油進口的約 4%。

●伊朗油在中國的可得性;路透社的問答式整理指出,中國大型國企自 2018/2019 後多避免直接採購伊朗油,主要買家是「山東 teapot 獨立煉廠」,且伊朗油通常被重新標示為其他來源(如馬來西亞、印尼),因此中國官方進口統計未必會直接反映。美以聯軍與伊朗間的戰事於今年 2/28 起爆後,伊朗油交易變得稀少;同時市場仍在討論「油在水上(oil-on-water);尚在航運途中的原油」的規模作為緩衝,但這種緩衝屬短期性。

「oil-on-water」:基本上就是指原油已經裝船、正在海上運輸,或仍漂在海上等待卸貨/轉手的那些桶數。

據路透社報導的原意:oil-on-water 通常涵蓋兩類:

一是afloat cargo / seaborne cargo,也就是已裝船、尚未在目的港卸貨的在途原油;

二是市場壓力大時,油輪在海上多停一段時間,形成floating storage(浮式儲油)。Reuters 明確寫到,海上浮式儲油增加,代表貨物更久才找到買家、或更久才卸貨;極端情況下,當陸上槽容吃緊時,交易商甚至會直接把油輪當儲油槽。

在這些可核對事實的推論:一種情境是「油源收縮→價格與成本衝擊」:委內瑞拉供給若更多轉向美國/印度市場、伊朗油若受海峽衝突與美方海上執法壓制,中國最可能的調整方向是:提高對俄羅斯與其他非海灣供應國的依賴、加大拉貨巴西等新興來源、並動用庫存以平滑短期缺口。

路透社在 2026-04 的報導已觀察到中國對巴西的拉貨增幅具「戰時替代」特徵:2026 年 3 月中國自巴西進口升至創紀錄約 160 萬桶/日(來源 )。在此情境下,壓力點更可能表現在到岸成本、煉廠配方調整成本與通膨,而非立即性缺油。

另一種情境是「航運受阻→全球貿易鏈外溢→出口型經濟承受壓力」:荷姆茲若長期受限,不僅是油與 LNG;它會透過保險、運費、船期不確定與港口塞港,向全球供應鏈擴散。路透社引述追蹤數據指出:不僅油輪,連貨櫃航運也被捲入,曾出現「約 10% 全球貨櫃船被困在更廣泛的積壓」的描述。這類航運瓶頸若持續,會推升全球貿易成本,對高度依賴外需與海運的中國出口部門構成明顯逆風。而進口國的需求端也可能因全球通膨而走弱。(來源 )

(五)海灣國家:出口途徑、投資承諾與對亞洲供給含意:

「伊朗攻擊海灣鄰國後,除伊朗之外的海灣國家支持美國行動」——就可核對資料而言,至少可以確立三個事實層面的要點:

第一,海灣產油國確實是本輪供給中斷的核心最大受害者。IEA 在 3 月的評估中提到,伊朗對中東油氣與運輸設施的攻擊升級,促使包括伊拉克、卡達、科威特、阿聯等海灣產油國出現大規模關井與減產,合計達至少 1,000 萬桶/日。

第二,海灣國家擁有「部分繞道能力」,讓非伊朗油輪或可較順利出海、降低對日韓台供給危機的技術基礎。EIA 在戰前(2024~1H25)的結構性分析指出:荷姆茲為全球最重要油氣瓶頸之一,2024 年平均油流量約 2,000 萬桶/日,約等於全球石油液體消費量的 2 成;且估計 2024 年經此通道的原油/凝析油有 84% 流向亞洲市場,主要目的地包含中國、印度、日本、南韓。 在替代路徑上,EIA 指出沙烏地的 East-West 管線名目能力約 500 萬桶/日(曾透過改管在 2019 年擴至 700 萬桶/日),阿聯酋亦有約 180 萬桶/日的管線通往富查伊拉(Fujairah)以繞開海峽,並估計在供給中斷時可騰出數百萬桶/日的可用繞道能力。

同時,EIA 的「世界油運瓶頸」更新版也指出,沙烏地 East-West 與阿聯酋管線合計可提供約 470 萬桶/日的繞道能力。(來源 )

第三,海灣國家的「官方態度」在可核對報導中,以阿聯酋最為清晰:阿布達比國家石油公司(ADNOC) 執行長公開表示海峽仍處於關閉/受限狀態、必須無條件重新開放,並主張伊朗應就對阿聯民用與能源設施的攻擊負責與賠償;報導同時提到沙烏地、卡達、科威特、巴林等鄰國能源設施亦遭攻擊。這種措辭與訴求,顯示海灣國家對伊朗敵意上升、傾向配合美方方向。

反映在海灣國家對美國投資承諾,伊朗早將這些鄰國視為對美國友好國家。所以,儘管戰爭對象是美國與以色列,伊朗也毫不猶豫的主動攻擊這些同為穆斯林的鄰國。沙烏地、阿聯酋在 2025 下半年承諾對美國投資千億美元等級方面,例如阿拉伯聯合大公國對美提出 10 年期、總額達 1.4 兆美元的投資框架,涵蓋了 AI、半導體、能源與製造等。對沙烏地方面,美沙取得「1 兆美元等級」的跨領域承諾/合作安排。

這些雖不等同於「立刻可動用的現金」,但在政治經濟上提高海灣國家與美國政策協同的誘因,支持美國對「非伊朗油輪航行將被更優先保護」。

(六)亞太夥伴國可能的應對:

亞洲(日本、南韓、東南亞、台灣等)之所以是「最在意荷姆茲通航」的一群,根本原因在於目的地結構:EIA 對 2024 年與 1H25 的分析都顯示,經荷姆茲外運的油氣很大比例流往亞洲;在戰前格局下,日本與南韓長期是該通道原油/凝析油的重要終端市場之一。 因此,一旦通航受阻,亞洲國家通常會採取「兩條腿走路」:一方面壓低供給風險,一方面壓低風險溢價(油價/運費/保費)。

在可核對資訊支持下,較可能出現(或正在出現)的政策工具組合如下:第一類是海上安全協同。據路透社報導,美方把重心轉向「封鎖伊朗港口進出」且宣稱不妨礙非伊朗港口通航,這等於為盟友油輪提供一個較清楚的執法框架,因此與美方關係良好的主要進口國,最可能透過海軍部署、情報共享、護航/監視、港口後勤與海上通報系統去降低商船風險,而不必然等同「直接參戰」。

第二類是以儲備油與需求管理對沖價格衝擊。IEA 已在 3 月同意動用創紀錄規模的緊急儲備油釋放以緩和供給中斷造成的價格衝擊,顯示主要進口國(多為 IEA 成員)將把「壓低價格、避免通膨螺旋」視為經濟安全的一部分。

第三類是供應來源多元化與煉廠配方調整。當荷姆茲方向不穩定,增加自美國、西非與巴西等地採購通常是現實選項;你看到的中國從巴西進口石油創高,就是一個戰時替代案例。

歐盟也呈現類似結構,歐盟之前已向美國、挪威、非洲占比很高,顯示替代來源在「物理上」存在,只是成本會上升。

日本首相高市早苗於 2026-03-19 在白宮與川普會面,且川普在伊朗戰事與油輪護航議題上要求盟友「step up」。 這使日本最可能的路徑是:在不觸碰國內法制限制的前提下,提供最大化的海上與後勤支援,例如擴大海上監視、補給、情報、與盟軍協調,以換取美方在「非伊朗港口通航」與能源供給協調上的優先照顧。在美日軍事同盟裡,美國理應會確保日本油源不受影響;同時,日本因為國內政治與法律上的約束,也不宜在此時實際有軍事行動。

對東南亞而言,除了協同美方降低「能源海運風險溢價」之外,更可行重點在自身周邊海上通道風險管理。原因是中東油氣往東亞/東南亞的大量海運,還必須穿越馬六甲海峽等關鍵瓶頸;EIA 的世界油運瓶頸報告把馬六甲海峽列為全球最重要的油運瓶頸之一,並指出其承載的運量與地緣風險特徵。 因此,東南亞國家更可能主打「周邊航道巡弋與反海盜/反破壞」之類的次級風險控制,而不是對荷姆茲周邊軍事行動產生決定性影響。就地理與聯盟結構而言,東協國家即便擁有一定軍力,也很難在荷姆茲周邊形塑規則,政策上更可能透過外交站隊、港口後勤與自身周邊航道風險管理來間接回應。

【警語】:

本篇文章所載資料僅供參考,並不構成要約、招攬、邀請、宣傳、誘使,或任何不論種類或形式之表示、建議或推薦買賣本文章所述的任何證券。所載資料乃秉持誠信原則所提供,並取自相信為可靠及準確之資料來源。然而,有關内容及看法並末考慮個別投資人之投資目標,財務狀況及特別需求。本文章所載述意見可依外在環境變化而增補或更新成另一篇新內容,恕不另行通知。

任何文章中提及的有價證券,皆與本單位無涉。本單位保留文章、表格內之内容與文字之著作權,禁止以任何形式之抄襲、 文字截圖及轉寄他人;所附加圖片則為所提及公司法人說明會與公開資訊之簡報,或是注明來源出處之研調單位網頁資料等,該圖片著作權屬於該公司與該研究機構。