頌勝材料科技(代碼 7768)IPO 前的資本額 6.226 億元,集團三個事業體分別負責 3 類主要產品,分別是 ⑴ 智勝:半導體 CMP 研磨墊與耗材。 ⑵ 久陞昌:醫療與運動用品,⑶ 頌勝:原料供應(環保黏著劑、PU 彈性體等材料)。在 2025 年各類產品營收比重約 ⑴ 為 61.7%,⑵ 為 30.5%,⑶ 7.7%。整個集團員工總數約 8 百人。集團成立於 1986 年迄今卅年,由董事成員的朱明癸與董事魏隆誠共同創業,當時主力業務是開發 PU 原料。於 1987 年成立了久陞昌,主推醫療級鞋墊,其後 2002 年成立智勝科技做半導體材料,智勝做半導體 CMP 製程研磨墊,已躋身全球前五名的研磨墊廠商。

頌勝2026 擴中科/合肥廠,2027 拋光墊貢獻增 Mar.2026(全)

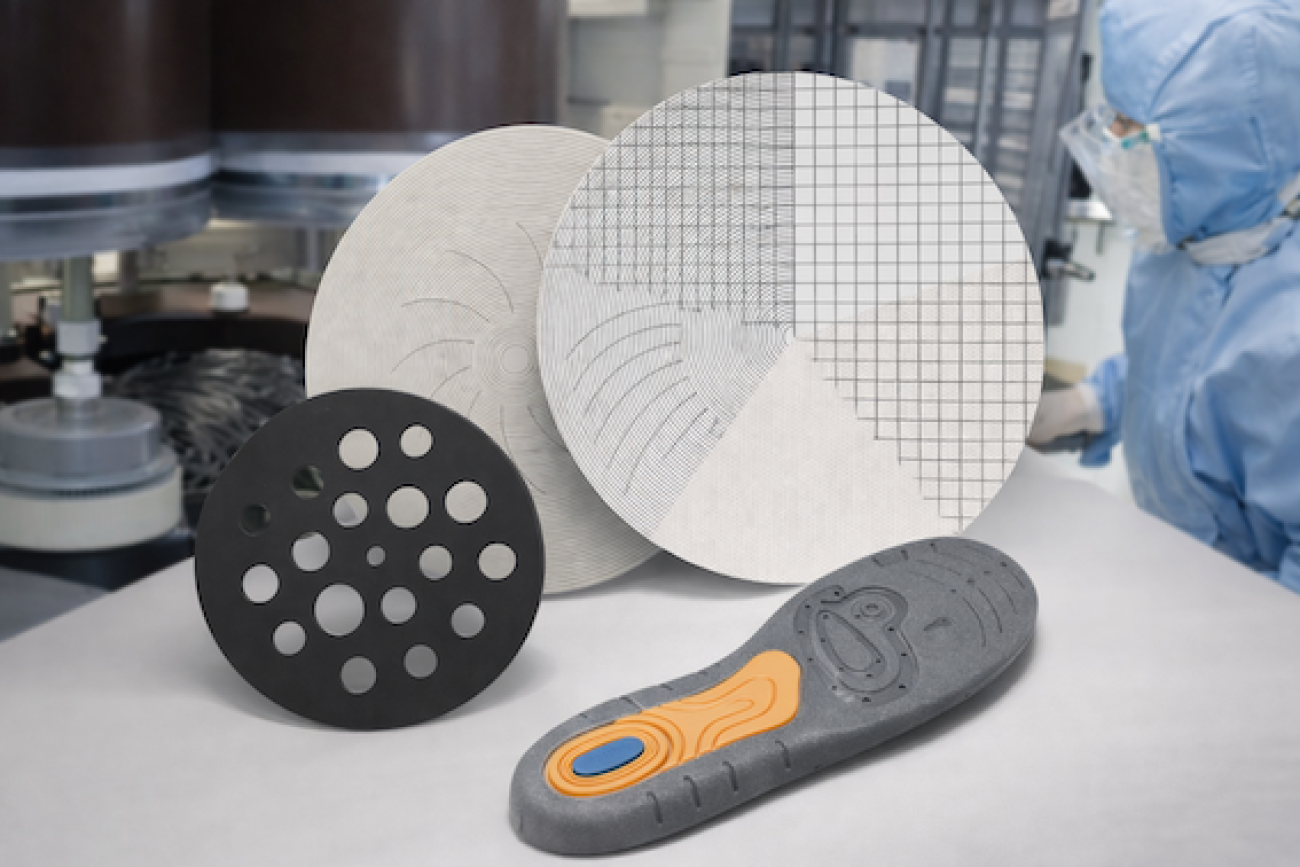

從材料研發到製做終端成品,頌勝集團特性是採垂直整合營運模式,重視團隊的研發能力,依半導體產業特性,在研磨墊主要是高度客製化的硬質研磨墊(hard pad)產品。智勝科技公司楊偉文強調,經過廿餘年的投入,累積了豐富開發的資料,最快速為客戶選用與開發合適的研磨墊,產品能協助客戶節省在耗材(例如研磨液)用量,並確保客戶在 CMP 製程之中有好研磨效率,為客戶創造價值。

美國研磨墊大廠領先,頌勝從個位數市佔率開始做起:

研磨墊(Polishing Pad)的領導廠是美國杜邦,在半導體市場的市佔率約 8 成。業界初估,頌勝集團的智勝科技的市佔率約 2% 至 4% 左右水準,是產業的新進廠商。在晶圓代工先進製程裡,杜邦仍是領先廠,目前頌勝集團在成熟製程 CMP 研磨墊滲透率相對較多,幾年前頌勝也開始跨入大廠供應鏈裡,隨著台積電在再生晶圓(Reclaim)與先進封裝 CoWoS 擴廠,帶動公司 2023-25 年營收成長。

頌勝集團,母公司做 PU 材料,旗下智勝做研磨墊,久陞昌做健康鞋墊:

頌勝科技材料集團架構,旗下 100% 持股智勝科技、 久陞昌企業、以及頌勝(東莞)等三個子公司。

智勝科技並透過持股 100% 的 BVI 公司,控有蘇州觀勝半導體科技的 92% 股權(剩餘 8%為策略合作公司),與 100% 觀勝半導體科技(合肥)股權。實際運作是蘇州觀勝廠,及觀勝合肥 2 座工廠。其中,觀勝合肥廠在 1H26 陸續移入新設備,預計在 2026 年第 2 季落成。

久陞昌企業控有兩家孫公司,印尼巴淡與東莞允昌塑膠五金。會於印尼設廠,主因久陞昌主力客戶是美國醫療級鞋品牌客戶,出於緣政治需要的生產基地考量。

在沿革方面,1992 年時跨入醫療產品應用而成立久陞昌做醫療級鞋墊,為全球最大醫療級鞋墊 Dr. Scholl’s 做 OEM。集團為在 PU 材料創造更高價值,在接近 2000 年時半導體製程微縮的推進而應用 CMP 製程的研磨材料裡需要PU 材料,讓集團見到商機。為求謹慎、自 2000 年時花了兩年時研究業界專利布局,並以頌勝自有獨特的發泡技術及單片成型來免除侵權。

頌勝 2026 擴中科/合肥廠,2027 拋光墊貢獻增

從 2025 年頌勝登錄興櫃到 2026 年 IPO 過程裡,大多數投資人關心其研磨墊 CMP 製程發展性。頌勝認為,研磨墊是直接接觸晶圓的材料,它必須承載研磨液(slurry)跟鑽石碟(Disk),研磨墊研發困難處,是必須與研磨液與鑽石碟搭配得好來保持長期穩定性,也是競爭力難度所在。

本篇全篇文章〔頌勝科技材料 2026 年第二季 IPO 問答〕有 2 字頭的討論,分為 4 大面向,產品相關(硬質墊、軟質墊各自特性,客戶為何找上頌勝,再生晶圓應用),營運相關(研發案到落實接案,中科廠任務),財務相關(資本支出與利潤角度),市場與競爭相關(亞洲不同半導體市場慣性,客戶納入公司產品考量,硬質墊導入近況)。因頌勝不容易在台灣找到做半導體市場研磨同業,所以,產品相關討論的比例的 38% 最高,其次是財務面向的 29%。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【Key Points】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

(一)簡述公司在研磨墊上的發展軌跡:

- CMP 研磨在半導體製程之一,客戶製程微縮演進迄今,因為物理極限、很難再微縮,研磨是晶圓減薄的重要方式。

- CMP 的應用,也間接說明半導體材料扮演的角色重要。

- 的先進封裝、CoWoS 或者 CPO 晶片組在 ⑴ 平坦化與 ⑵ 異質整合部分,對 CMP 要求只有越來越高。

- 廿餘年之前,半導體客戶都依賴少數的一家研磨墊供應商,後來包含日、韓商、中國廠也陸續切入。

- 頌勝在確定其自有專利未侵權(不會侵害大廠專利)後,於 2002 年設立子公司智勝科技,投入 Polishing Pad 研磨墊產業,迄今市佔率仍低於 5% 以內。

- 近年在成熟製程、再生晶圓製程上取得更多市佔,並於晶圓大廠的先進封裝製程中取得 2 筆接單成績。

- 預計 2Q26 合肥廠(觀勝合肥)開幕後,2H26 合肥廠會依接單進度投產。為擴大研發能量,將於 2027 年新落成的中科廠再設立新的研發中心,朝客戶先進製程的應用努力。

- 拋光與清潔用軟質墊(soft pad)將設立專線,預計 2026 年下半年試產階段 ,2027 年可望帶來具體貢獻。