非農就業人數 9 月陡升後,10 月趨冷,聯準會 11 月利率會議連續第二次暫緩升息:

美國聯準會 Fed 會議在 11 月 1 日的利率會議上再度「按兵不動」,這也是此一輪升息以來連續第二次聯準會沒有調升利率。 2023 年只剩下一場利率會議,將於 12月 12 日與 12 月13 日舉行。聯準會主席鮑爾(Jerome Hayden Powell)強調,即使聯準會 12 月決定第三次會議暫停升息,也不意味著很難再次升息,委員會將始終做著合乎時宜的事。

聯準會今年目標是將通膨指數壓在 2% 以內;鮑爾此會議再度重申的目標。因此,他也提到美國央行尚未考慮降息,直到通貨膨脹得到控制後才會考慮。聯準會決策一向不想被市場猜中,投資人正熱烈想從聯準會談話中找出正暗示升息周期結束的線索,這種市場情緒讓美國公債殖利大幅下降,從激勵美股近一周的交易日持續上揚。

證券市場在連續兩次暫停升息與聯準會的談話得出了「鴿派訊號」共識,是美股近一周勁揚的動力;證券市場對於美國經濟偏向軟著陸的預期心理,加上聯準會不升息的「鴿派決定」,指數紛紛上漲「表態歡迎。」道瓊指數會利率會議後,自 11/2 開市上漲 821 點或 2.47%,Nasdaq 指數同期上揚 3.5%,費半指數也同步走高 4.68%。

聯準會在最新聲明中指出,美國第三季經濟活動以強勁的速度擴張。對比今年 9 月份的「經濟『穩健』的速度擴張」,顯示 Fed 憂心的指標是看勞動市場是否熱絡(勞動力需求超過供給),同時通膨未明顯降溫。

經濟學家評估就業報告降溫,預期聯準會 12 月可能暫不升息

由於 10 月非農就業報告顯示勞動力有降溫跡象,市場目前普遍預期下一次的 12 月利率會議沒有理由升息;外界評估,維持連續暫緩升息可能性增高。上周五(11/3)公布的美國 10 月非農就業人數增加 15 萬人,較前一月(9 月)的就業人數的 29.7 萬(由九月公布的 33.6 萬人修正)減少;失業率從 3.8% 小幅攀升至 3.9% ,月薪成長轉而放緩。

據報導多位經濟學家認為,勞動力統計數字從 9 月份公布的非農就業人口創今年最大增幅後,10 月出現轉折,聯準會 12 月很難找到理由再升息。像是牛津經濟研究院經濟學家 Houten 就指出,10 月份就業報告顯示勞動力疲軟,聯準會監看通膨率回到 2% 的進度仍不變。我們不是經濟學家、更不是政府財政決策官員,所以無需猜中下次的利率升降,我們惟一要關注的是升息態勢可否放緩?還有美國經濟是不是能軟著陸?(歐洲、中國經濟當然也重要~先優先關注美國為主。)

半導體零件價格 10 月份初見反彈,科技業庫存消化 1H24 可望實現:

就業降溫、人力供需有望恢復平衡,聯準會最想見到經濟轉為溫和成長的最開始現象,如此物價指數漲幅方能制在 2% 之內。聯準會只要持續暫不升息,民間投資緊縮將可望獲得鬆綁,股市氣氛也轉佳。台灣股市方面,近期參與半導體記憶體產業座談,客戶回補庫存勢頭正獲得有些公司的確認。像是威剛科技(3260)、還有剛舉行法人座談會的愛普(6531)。

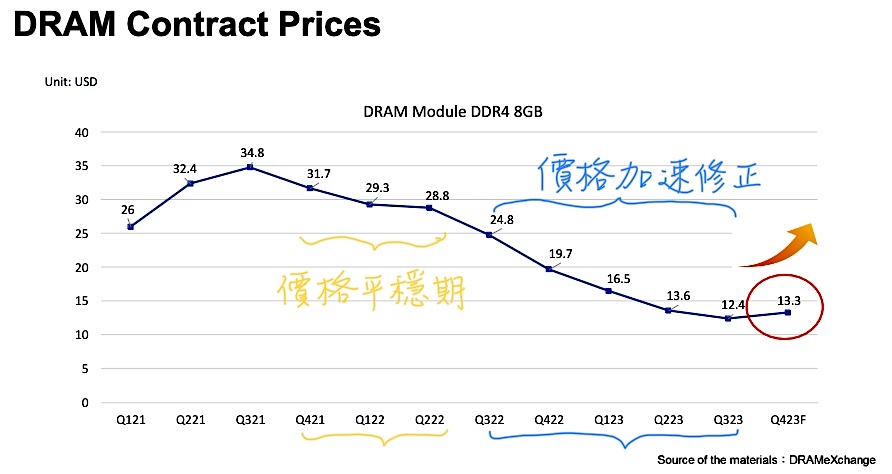

疫情期間大量添購辦公設備與採購電腦一度需求熱絡,進入 2023 年上游記憶體製造廠庫存難以去化;上半年記憶體顆粒廠包含 SK 海力士、美光 Micron、三星電子挺不住跌價持續造成損失而相繼宣布減產,像是三星認為第 4 季持續對 DRAM 減產 3 成,且減產主要針對 DDR4。以量制價下,據 Trendforce 報價,3Q23 8GB DDR4 與 512Gb NAND Flash 等記億體價格跌勢不再擴大、跌勢漸走緩,並在在 10 月出現了第一個月的勢價反彈走勢。

價格主導者三星電子認為,1Y 奈米以上製程記憶體還在現金流出,今年第 4 季減產重心落在 DDR4,希望將庫存降至 10 周以內準,至於 DDR5 今年下半年供不應求,會將部份 DDR4 產能轉移至生產 DDR5 記憶體。

繼 DDR5 價格第三季上漲後,凱基投顧則預估,DDR4 合約及現貨價皆將在第 4 季止跌翻漲。展望 2024 年上半年,即使價格恢復上漲,DRAM 製造廠仍要持續減產到 2024 年第 2 季,製造廠庫存才會進一步降至健康的 5~7 周水位。

據媒體報導,台廠早於 10 月上旬就陸續釋出上游 DRAM 顆粒廠擬漲價訊息。專業投資法人指出,最重要記憶體 DDR4 上半年報價早已跌破製造廠生產成本,更跌破了加上設備折舊的「現金成本」,從記憶體製造廠至少會報價漲回到現金成本,減產為仍是目前記憶體報價趨勢的主旋律。

只是,不管是半導體零件價格,還是被動元件、塑化或其他原物料報價,如果「未來潛在需求超出預期」,價格的驅動力就不再只是限縮供應,而是來自更強大的需求(或回補庫存),幾乎每一次原料零件報價歷史發展都是如此,差異只有時間來得早與晚。

AI 多頭火種在,愛普樂觀期待 2024 上半年高密度記憶體應用

在 AI 與伺服器記憶體市場,愛普也釋出正向消息。愛普在 11 月初法人說明會上釋出了 AI 接新案、IPD 及新礦機將於 1H24 步入量產。

其中,IPD 就是矽電容,是以愛普擅長的記憶體堆疊技術在晶圓製作電容,以達到高密度與薄化電容要求。公司指出,IPD 亦會有授權收入、晶圓銷售等,已有客戶 tape-out (交付製造)。

愛普在法說上指出,4Q23 合併營收將季成長,僅全年年成長略微衰退,主因挖礦晶圓銷售大幅減少影響。不過,對 2024 年展望,愛普則樂觀指出,① IoT 消費性市場將可回到正常庫存管理模式。② IPD 業務在明年上半年就可認列 NRE(設計費收入)、晶圓銷售收入。③ AI 產品也會從 1Q24 重啟成長,明年上半年新礦機將步入備貨階段 ;其他 AI 新案有機會步入開展。

在外界關注的 AI 事業展望,愛普做了自家短、中、長期分析,公司指出,⑴ 短期:挖礦客戶首批驗證晶圓之銷售為 AI 晶圓銷售之來源;且 3Q23 授權金額下滑。⑵ 中期:專注於概念驗證專案(POC)的執行及大語言模型(LLM;large language model)的專案開發。⑶ 長期:公司將持續獲得 AI 主流應用客戶之青睞。

【警語】:

本篇文章所載資料僅供參考,並不構成要約、招攬、邀請、宣傳、誘使,或任何不論種類或形式之表示、建議或推薦買賣本文章所述的任何證券。所載資料乃秉持誠信原則所提供,並取自相信為可靠及準確之資料來源。然而,有關内容及看法並末考慮個別投資人之投資目標,財務狀況及特別需求。本文章所載述意見可依外在環境變化而增補或更新成另一篇新內容,恕不另行通知。

任何文章中提及的有價證券,皆與本單位無涉。本單位保留文章、表格內之内容與文字之著作權,禁止以任何形式之抄襲、 文字截圖及轉寄他人;所附加圖片則為所提及公司法人說明會與公開資訊之簡報,或是注明來源出處之研調單位網頁資料等,該圖片著作權屬於該公司與該研究機構。