威世波(WaveSplitter,股票代碼:7930)的產業架構、產品演進、近期營運及未來發展方向全面整理;本站於六、七月已累積光通訊公司文章,在威世波這一篇裡針對雷射光源做小部份匯整、亦有光通產業 2026 需留意背景。本篇主角威世波目前正處於從傳統光模組廠商轉型為高價值「雷射晶片」供應商的關鍵 4.0 階段。這家擁有 30 年歷史光學通訊應用廠,憑藉雷射晶片端自主開發能力,試圖在 AI 高速傳輸時代成為不可或缺的關鍵元件供應商。未來營運重心將從既有「模組」產品轉向高利潤的「光源晶片」應用與客戶服務市場。因應當下 EML 缺貨,並實現在 CPO 外置光源需求,威世波在 2026 下半年~2027 年上半年的主軸在 CW Laser / CW LD 的驗證與準備生產,先以 70mW / 100mW 為第一階段要達成的目標。威世波認為,200mW 、400mW 以上加大電流產品的尺寸、功耗與客戶接受度皆與 70mW / 100mW 不同;已著手開發更高階產品,待日後客戶合作更加明確後,威世波會爭取更多元應用市場。

威世波挑戰機運並存,CW LD 送樣/拚驗證 27 年放量 Jul.2026(全)

威世波基本概況與市場策略

威世波採取「全球設計、台灣製造、利基市場服務」的經營架構:研發與管理中心總部位於新北的汐止,負責核心研發、高階模組製造;日本分公司負責市場銷售;美國為主要終端市場與通路。其生產基地位於台灣的內湖與中壢廠;中壢新廠的室內空間約 500 多坪新廠,預計將其 80% 的產能專注於 CW Laser(連續波雷射)的生產,而海外的越南廠,將針對 5G 基礎建設元件提供低成本生產線。

威世波市場策略上採取「避開 Tier 1(如美國的 hyperscaler 業者)目前相對競爭性高」市場策略,著眼服務 Tier-2 系統廠或代理商。威世波要以「服務導向」、透過解決客戶系統相容性問題建立依賴度,從而獲得比單純代工更高的利潤。

威世波過去迄今產品分類與演進

威世波公司成立於 2005 年;威世波董事長陳曉昇則說,公司前身實際上在 1996 年在美國矽谷時已設立,發展歷程即是光通訊技術的縮影,可區分為四個時期:

- 1.0 階段(1996-2000):專注於被動元件與 WDM(波長分波多工)技術,解決光纖頻寬不足的問題。

- 2.0 階段(2000-2017):將總部搬回台灣,維持既有技術維護與通路業務。

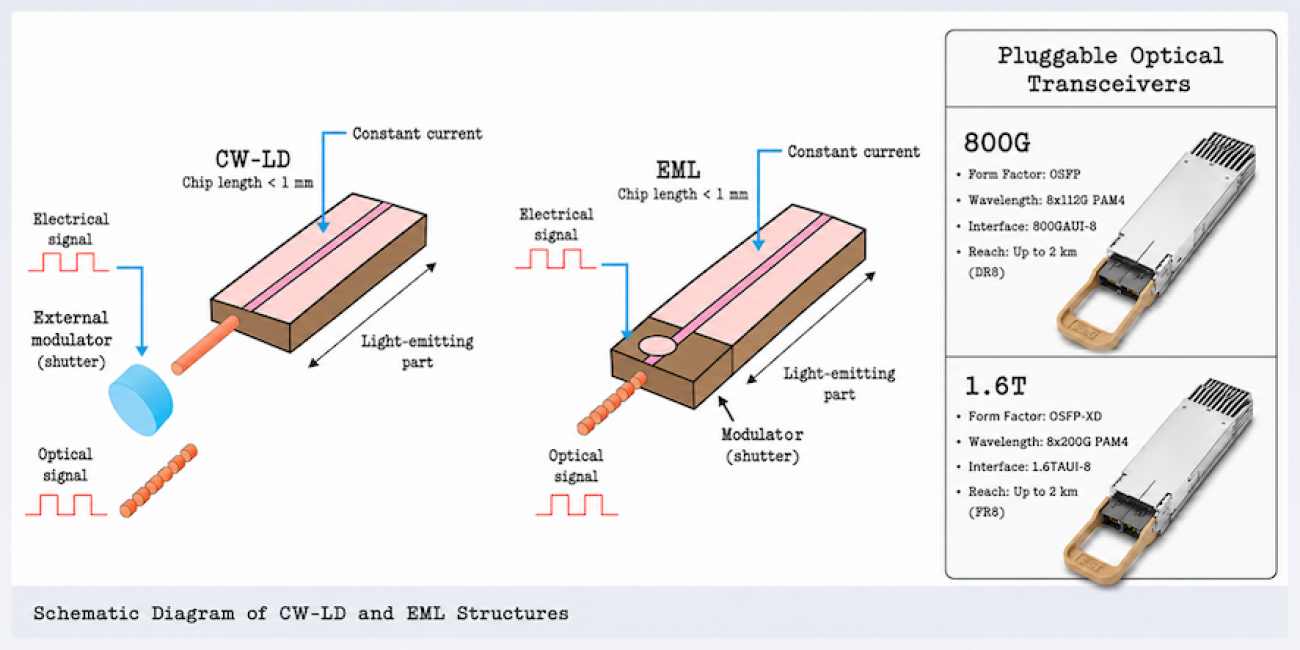

- 3.0 階段(2018-2023):轉型主動式元件。2019 年推出的 DML 雷射晶片成功切入 5G 通訊市場,出貨量突破百萬顆。

- 4.0 階段(2024+):全面進軍 AI 市場,核心產品轉向 800G/1.6T 所需的 CW Laser 晶片。

目前產品線主要分為三大類:

- 光通訊模組(約 63%):包含 AOC、400G/800G 高速模組。

- 網通模組(約 36%):以 XGSP-PON(10G)產品供應電信營運商。

- 關鍵元件:包含 DFB 雷射晶片、CW Laser 晶片及 Optical Engine(光引擎)。

威世波 2024-2025 年營運概況

- 營收爆發:2024 年營收約 3 億元,2025 年跳升至 7 億元規模,年增長率高達 141%。

- 獲利表現:2025 年 EPS 受限於一次性調整與越南廠初期損耗,約為 0.23 元(排除一次性因素後約 1-2 元水準)。

- 營收區域:集中在美國市場(佔比 98%)。

- 生產比例:目前約 60% 為自製,40% 為委外代工。公司目前正致力於透過中壢與內湖新廠提升自製比例,並強化成本控管。中壢廠預計 2026 年 10 月啟用,迄 2027 年的投資約 4.5 億元。

中壢新廠動能:該廠 80% 產能將聚焦於 CW Laser 與 Chip-on-Carrier(CoC;晶片載體);20% 用於開發次世代 800G/1.6T 高速光模組。CoC 用途是將高功率連續波雷射(CW Laser)與載體封裝,以構成客戶需要的光收發模組。

威世波方向:CW Laser 與矽光子佈局

威世波未來的營運重心將從既有的「模組」產品轉向高利潤的「光源晶片」應用與客戶服務市場,具體發展路徑如下:

- 高功率 CW Laser 晶片量產:

- 短期(2026):70mW 與 100mW 產品正送樣予客戶,待客戶驗證中。

- 長期(2027):投入研發用於 CPO 的 200mW/400mW 高功率晶片,透過 DFB+SOA 架構維持競爭力。

- CPO 外置光源(ELSFP)方案:威世波主張 CPO 必須採用「外置光源」以解決散熱與維修難題(一旦客戶的雷射光源壞掉只需抽換光源,不需更換 ASIC 晶片),這將是未來 1.6T 與 3.2T 世代的核心商機。

- 核心技術:

- 採用 Ridge(脊型)結構且不含鋁材料,避免氧化與老化問題。

- 建新產能以突破瓶頸,能於 2027 產能達成內部的目標。

- 供應鏈來源多角化:針對全球性 InP(磷化銦)基板受中國管制問題,積極開發歐洲供應商,並爭取中國出口許可,確保 2026 年底量產原料供應無虞。

本篇全篇文章〔威世波 2026 年七月興櫃登錄前後 問答〕高於一般科技公司討論,除了公司自身營運策略、財務之外,也討論雷射光源技術與外部光通訊產業環境等,所以討論涵蓋範圍不限於公司,有更全面的產業背景、當下業界動態、公司本身因應與發展等。同時,內文到問答各節合計超過 40 個【View】與【Remind】助您掌握關鍵點或提醒細節,形塑您自己的知識庫。

※※ 內文呈現除了原有各章節分段落,開始納入「個別主題標示」,醒目主題下方做列點,新寫作方式更加明確導出主題;依「主題標示」來消化公司營運主軸或新產品、新服務;如果會員之前就曾了解過相關產業主題,就可迅速轉入下一個主題,經測試後其閱讀效率提升,且未來反覆回頭查找公司資料時,更能掌握重點。本網站不只短期個別公司或產業的 2 個月、一個季度變化,而是協助觀察短期至少一年軌跡,長則 2~3 年公司潛在動向判斷。同時,【Key Points】略作調整,會獨立挑出容易被忽略而需注意個別營運重點做「個別主題標示」(例如,本篇的個別產品重點、後續應追蹤要點、主要風險),更醒目與人性化。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【Key Points】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

一、從美國 WaveSplitter 沿革,到台灣主動光元件平台

1. 威世波沿革,光通訊從 WDM 到 AI 速度戰的縮影

公司沿革對照在光通訊產業二、三十年變遷中。團隊之前在美國創業的早期光通訊要解決的是一條光纖中承載更多波長、更多頻寬的問題;當時 WDM、AWG、被動元件是核心。到 AI 時代,關鍵議題轉換為「算力互連與資料傳輸速度」、讓 800G、1.6T、3.2T 成為新主軸。

威世波發展可概括為四階段:

| 階段 | 主要內容 | 意義 |

|---|---|---|

| 1996-2000 | 美國成立,早期做 WDM、被動光元件與光通訊基礎技術 | 團隊有長期光通訊背景,不是短期 AI 題材追逐者 |

| 2000-2017 | 網路泡沫後重整,台灣公司成立,靠既有產品與通路延續 | 經歷產業低潮,形成較保守的資源配置與通路能力 |

| 2018-2023 | 投入 DML/DFB、5G、PON、越南產線與自製/委外混合生產 | 從通路/模組走向主動元件與量產製造 |

| 2024 以後 | 押注 CW Laser、SiPh、800G/1.6T、ELSFP/CPO | 進入 AI 光互連高成長但高驗證門檻市場 |

成長過程的價值在於:威世波並不是只做末端模組,而是曾從被動光元件一路轉到主動雷射,具備理解光學、製程、模組與客戶應用的跨層能力。

2. 不是低價模組戰,而是「key component + 彈性供應」

威世波對現今模組市場評價很清楚:中國同業強、價格競爭激烈、走純粹組裝( assembly)的毛利壓力大。威世波選擇把重點放在 laser chip 與 optical engine;公司供應模式可分成四種:

| 客戶能力 | 威世波可提供的產品或服務 | 價值鏈位置 |

|---|---|---|

| 客戶有封裝能力 | CW Laser Chip | 最上游 key component |

| 客戶缺封裝能力 | Chip-on-carrier / Carrier / Sub-assembly | 中段封裝與光源模組 |

| 客戶需要光路整合 | Optical Engine | 光源 + 光學/熱/機構整合 |

| 客戶需要驗證平台 | 800G/1.6T reference module | 驗證、展示與小量客製 |

這種彈性是威世波相對大型供應商的切入點。大廠可能標準化程度高,威世波則嘗試用「客戶需要哪一段,我就支援哪一段」來避開價格戰。

3. 與投資股東正文關係:不只股權,更看網通、PON、營運能力與供應鏈背書

正文科技持股威世波約 20.74%,使威世波在投資人眼中不只是孤立光元件廠。正文營運規模較大,可在營運、生產管理或網通客戶端提供協同。從產業邏輯看,正文與威世波可能有三個交會點:

- PON / XGS-PON / 10G PON: 正文在寬頻網通、CPE 終端、Gateway 閘道器、PON 光模組產品有布局,威世波的 BOSA/DFB/PON 模組可形成光前端協同。

- AI Router / Edge AI Gateway: 若正文推 AI Router 或 AI Box,光纖接取與高速網通模組可能需要威世波供應鏈支援,但威世波本身不是 AI Router 終端品牌。

- 非中國供應鏈背書: 對海外客戶而言,正文與台灣半導體/網通供應鏈的結合,有助於威世波建立可信度。