景美科技(代碼 7899)這廿年沿革要點,公司於 2013 年做重大的策略轉型,捨去做整張探針卡,而專攻關鍵結構件跟細微鑽孔製程零件。公司表示這跟當時大環境有關;2013 年前後正值高階 GPU/CPU 受惠於智慧型手機、雲端運算起飛,讓晶片設計複雜化,IC 測試難度也呈指數級上升,所以探針產業鏈上下游市場其實變大而非縮小,是讓景美決心調整產品線的主因。例如市場上有美國公司 Form Factor 等探針卡巨擘,讓景美管理層決定不與大廠做競爭,而是成為這些重要廠商不可後缺的盟友,景美專注在精密工藝的器件,大廠則專做整套探針卡與電路板,雙方成為長期互補的夥伴關係。

景美深化與客戶合作,提升 NRE/組裝服務 Feb.2026(增)

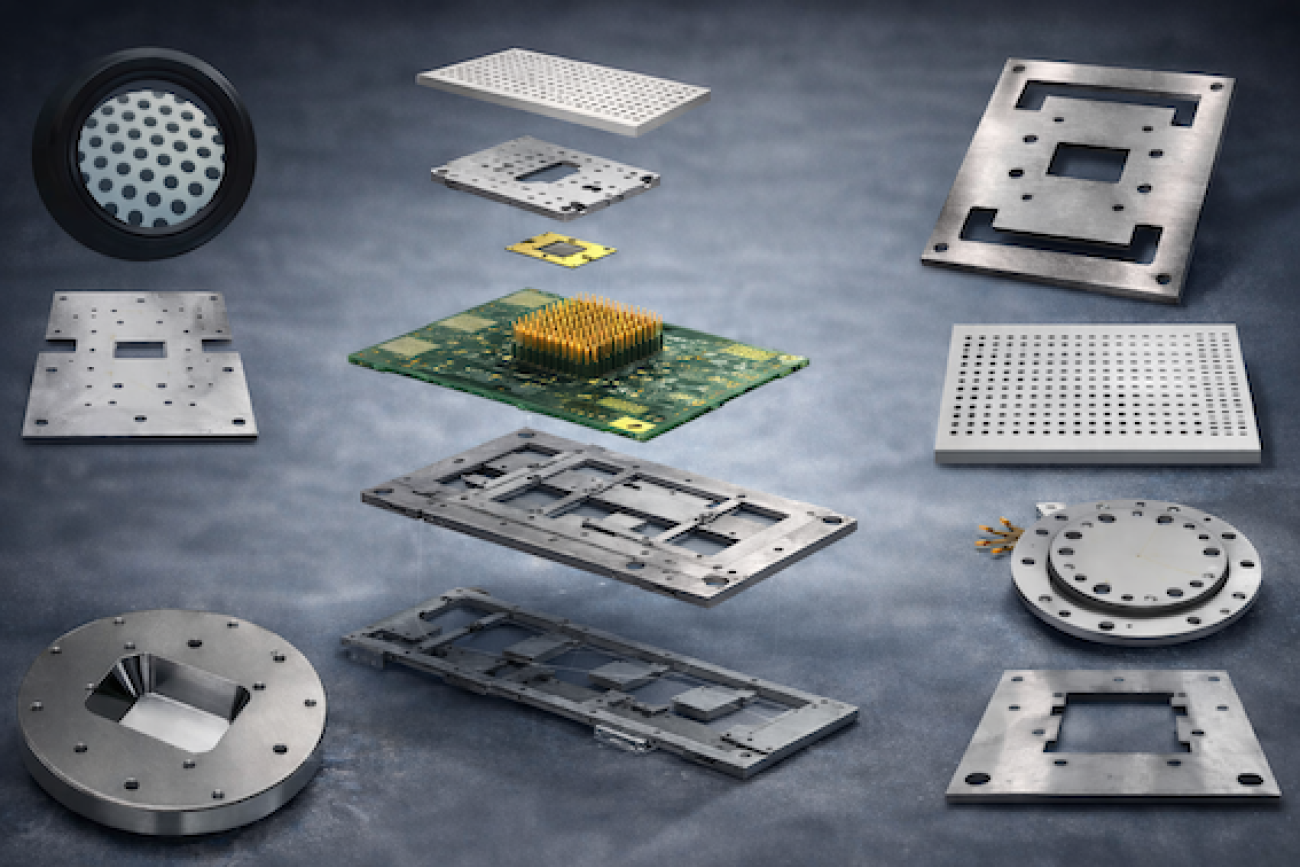

景美轉型為探針卡、電路板客戶生產精密結構件,是探針廠夥伴

景美陸續取得了客戶 Form Factor(股票代號 NASDAQ: FORM)、CHPT 中華精測(6510)、MPI 旺矽(6223)這些國際一線大廠認證。隨著近年美國 AI 算力渴求,大尺寸晶片需求帶動探針卡急速成長,連帶也嘉惠結構件、精密加工等關鍵零組件合作夥伴的景美科技。

2021 年對公司是重要的一年。國內領先地位的晶圓代工廠對景美「通過美系測試機台 ATE Stiffener 認證」; 2025 年 ATE Stiffener 產品也「通過日系測試機台驗證」。等於截至 2025 年景美依序取得晶圓廠的美系、日系測試機的雙重驗證。另外,2025 年景美的「雷射微鑽孔驗證」亦通過,深化在客戶的 AI 應用晶片測試機台與探針卡接單能力。

景美深化與客戶合作,提升 NRE/組裝服務

財務表現上, 20221-2022 年公司連續獲利,2023 年每股稅後虧損 1.94 元,2024 年年報轉為每股獲利(EPS) 1.8 元。2025 年公司自結(未經會計師簽核)的營收年增約 17% 至 4.30 億元 ,毛利率 40.26%,稅後淨利約 3,600 餘萬元,每股稅後獲利 1.67 元。

本篇增補文章〔景美科技 興櫃登錄前 問答〕有高個位數討論,分為財務(成長動力)、展望 & 合作夥伴市場反饋(客戶 2026 年反應態度)等兩大面向,兩者比例相當。

※ 全文文章內容 = 聚焦文章內容 + 增補文章內容。已購買標題結尾有(全)字之全文文章,無需再買聚焦文章、增補文章(標題結尾有(增)字),因為內容都一致。全文章、聚焦文章有含【Key Points】;另,僅全文章、增補文章有財務報表。新加入會員,應先詳讀◎〔購物.更新 〕分頁◎說明;內容型態網站不可退費,已購買全文章、自行重覆購買聚焦文章、增補文章,無任何退費機制。

AI 對先進製程探針卡需求高,景美擬擴利澤三廠 Feb.2026 景美深化與客戶合作,提升 NRE/組裝服務 Feb.2026(增)