副標題:前驅物在光電與半導體產業的應用與市場分析

前驅物(Precursor)在光電製造與半導體(如高功率元件、矽晶圓)製程建構時關鍵化合物材料。這些製程所需要的前驅體在化學氣相沉積(CVD)、原子層沉積(ALD)和外延生長製程發揮了關鍵功能,例如形成了半導體矽晶圓上的薄膜。可以說,半導體前驅物(或稱為「前驅體」)的主要功能是為沉積半導體、絕緣體和導電材料層提供原料。

可以歸納出以下 3 個主要前驅物使用量增加的因素。⑴ 對於高性能、小型化電子產品需要持續成長。⑵ 更複雜與更先進的半導體製程投入比例增加。⑶ 記憶體走向 3D 堆疊製造,需要前驅物材料保證精度與品質。

⑴高性能、小型化電子產品持續成長:

智慧型手機、筆記電腦、個人化穿戴裝置、連網設備等先進電子設備對高性能半導體的需求增加。在化學氣相沉積和原子層沉積等精密沉積過程,需要更複雜的前驅物與前驅體。這些電子產品追求運作高效率、更好的耐用度,與小型化需求,讓半導體製造商採用高純度前驅物來生產均勻且無缺陷薄膜,也是激勵專用前驅體材料用量增加的因素之一。

⑵ 更先進半導體製程 2nm 以下的投入,促使前驅物用量增:

CVD 化學氣相沉積與 ALD 原子層沉積用於晶圓製程,以對應越來越多採用高深寬比的線路設計。例如,傳統晶片正面 BEOL 疊層 + 上方凸塊(solder bump / Cu pillar)線路設計;因為製程走向 2nm 以下更先進製程、其晶片金屬線路孔隙更小,PVD 與 CVD 氣相沉積在孔隙微小裡遇到薄膜效果不甚理想時,可採用 ALD (原子層沉積)製程,也會同時使用與 ALD 搭配的前驅物材料。

惟要注意的是,不是沉積薄膜都會轉向 ALD;薄膜段通常是「多種沉積法混用」,並非 ALD 就會取代 PVD/CVD。是否要採用更價格更高昂的 ALD 設備完成,取決於 ① 通孔深寬比(Aspect Ratio, AR)/孔徑大小。以及 ② 要沉積的那一層是 liner(絕緣襯層)、barrier(阻障層)、seed(銅種子層)哪一種功能層。通常是,2 奈米以下製程因為高 AR 因素,便傾向使用更嚴苛的 ALD 製程。

在沉積哪一種「功能層」上,再進一步說明如下:

(A) Dielectric liner(絕緣襯層,例如 SiO₂):很多 TSV 流程會用 PECVD(屬 CVD 設備)來做氧化層 liner;不少實例中 PECVD 覆蓋率已足夠,但需要針對高深寬比做參數優化。

(B) Barrier(阻障層,例如 Ta/TaN、TiN)

- PVD(含 iPVD 等變形)常用、溫度低,但它是偏「視線性」沉積,在高深寬比 TSV 容易步階覆蓋不足(step coverage 不佳),AR 越高越吃力。

- CVD(如 TiN/TaN)可改善均勻性/覆蓋,但可能有溫度與整合限制。

- ALD 的優勢是極佳的共形性(conformality),當 TSV 走向更高 AR、更小孔徑(例如微型 TSV 或更激進的 3D 整合)時,ALD 用於 barrier/liner 的比例會上升;研究指出在某些高 AR 條件下,晶圓廠為了追求高品質覆蓋會更偏向 ALD。

(C) Seed(銅種子層):銅電鍍前需要 seed 層。PVD Cu seed 很常見,但同樣面臨高 AR 覆蓋問題;因此也可能看到 CVD/ALD seed(或 ALD 金屬作為導電種子/襯底)在高 AR 場景被採用。

(D) Via fill(填孔):多數填孔的主流仍是「銅電鍍(electroplating / ECD)」再搭配 CMP。

全球晶圓能走向 7、5 奈米以下製程的半導體工廠,像是先進節點龍頭台積電(TSMC),記憶體大廠三星電子(Samsung)、美光科技(Micron)、SK海力士等等,這些廠商未來走向更高階製程或是更先進的封裝技術,新的製程使用前驅物用量可望提升。

⑶ 半導體製程進步 & 採 3D 垂直堆疊記憶體用量上升:

2024-25 年的 AI 市場擴張,在 2026 年仍未見到停歇、高運算市場需求熱烈,使得 EUV 微影技術和 3D 垂直堆疊等半導體製程進步(例如 HBM 高頻寬記憶體),需要高純度前驅材料來保證最終產品的精度和品質。這增加了對新款前驅材料用量成長。此外,由於功率元件和高頻應用需要新的前驅化合物,例如碳化矽和氮化鎵,製造商進行研發投資來開發這些化合物,增加前驅物材料與前體市場的多樣化。

本文分為 7 節,讓我先從前驅物的定義與特性、應用產業說起:

本文全部各節“索引”如下 →

以下為本篇分析文章『快速索引點擊區』,按下標題可以快速抵達內文章節,各章節末尾並設有返回鍵,可重新回到此索引處。

(1.)前驅物的定義與特性及應用產業

(2.)前驅物的形態與供應方式

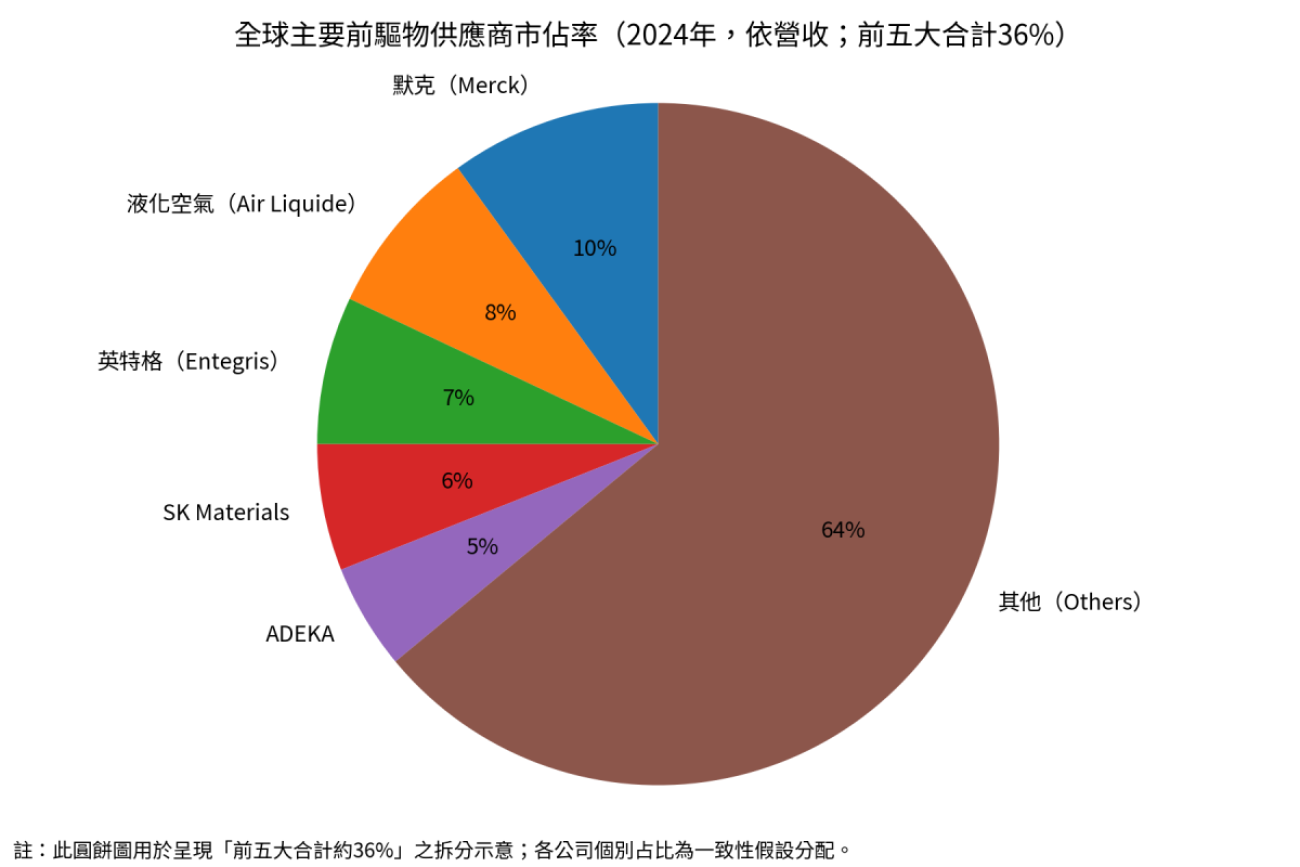

(3.) 全球主要前驅物供應商與市佔分析

(4.) 前驅物供應商與CVD/ALD設備廠商的合作

(5.) 2026–2036 年全球前驅物市場成長預測

(6.) 半導體晶圓廠前驅物使用量推估排行

(7.) 投資機構與研究機構對前驅物產業的觀點

(1.)前驅物的定義與特性及應用產業

前驅物(Precursor)指的是在化學氣相沉積(CVD)或原子層沉積(ALD)等製程中,引入反應腔體的反應前體化合物,其在晶圓表面發生反應生成所需薄膜,同時副產物被排出 。簡而言之,前驅物是提供薄膜中所需元素的源頭材料。例如在CVD製程中,矽烷(SiH₄)可作為前驅物提供矽元素,與氧氣反應形成二氧化矽薄膜;ALD製程中則透過交替引入前驅物和活化劑,以原子層級精度沉積薄膜 。

前驅物通常具有高純度、適當的揮發性和熱穩定性等物理化學特性,以確保在製程條件下順利氣化並與基板反應 。許多半導體前驅物是有機金屬化合物(Metal Organic),帶有有機配基來提升揮發性,但也因此常具有自燃性或毒性等安全風險,需要嚴格控管 。隨著環保與安全要求提高,供應商亦在開發非自燃、低污染的新配方以替代傳統高風險前驅物。

前驅物應用範圍廣泛,幾乎涵蓋所有需要薄膜沉積的產業。包括半導體晶片製造(先進邏輯與記憶體)、光電與顯示(LED 發光二極體、OLED 顯示面板等)、太陽能光伏(薄膜太陽能電池鍍膜)、功率元件(第三代半導體如 SiC/GaN 元件沉積保護層)等領域 。以台灣兩家廠商產品為例,其前驅物已應用於先進邏輯晶片、記憶體、微波通信與功率元件、顯示器以及太陽能等產業 。

前驅物可依目標薄膜材料進行分類,常見類別如下:

- 高介電常數(High-k)介電層前驅物:用於沉積高k閘極介電層或 DRAM 電容介電層,例如 HfO₂、ZrO₂ 等氧化物。典型前驅物如四(二甲基氨基) hafnium (TDMAH) 供應Hf元素等 。高-k材料具有高介電係數,可縮小元件尺寸並降低漏電。

- 低介電常數(Low-k)介電層前驅物:用於晶片導線層之介電隔離(IMD)材料,如有機矽氧烷類前驅物沉積 SiOC 低 k 膜,以減少電容耦合。例子包括四甲基矽烷(4MS)、八甲基環四矽氧烷(OMCTS)等前驅物,用於多孔SiOCH低-k材料 。

- 氮化矽/氮化物薄膜前驅物:如沉積氮化矽(SiN)硬遮罩或間隔物所用的矽前驅物二氯矽烷 (DCS) 或三氯矽烷等,以及沉積金屬氮化物(如TiN、TaN作為阻障層)的金屬有機前驅物,例如四乙基甲胺基鈦(TDMAT) 提供Ti,五氟化鈽(PDMAT)提供Ta 。氮化物薄膜常作為阻障層或介面層,具有高密度和阻濕特性。

- 金屬與金屬間隙填充前驅物:例如鎢(W)前驅物六氟化鎢 (WF₆) 用於 CVD 沉積鎢填充,或鍶、鋁等金屬前驅物沉積金屬閘極或電極薄膜。再如Co、Ru前驅物近年用於沉積自旋記憶體電極或先進銅互連覆蓋層 。貴金屬前驅物(如Tanaka提供的各種Ru有機化合物 )則應用於下一代存儲器電極和觸媒材料等。

- 其他特殊用途前驅物:包括摻雜前驅物(如B₂H₆、TEPO做磷摻雜)、外延成長前驅物(如 GaN LED 製程中的三甲基鎵 TMGa、三甲基銦 TMIn )、以及自組裝單分子膜(SAM)前驅物(如FDTS氟化矽烷,用於改善表面性質 )。隨著新興技術發展,也出現專用於先進封裝或光學塗層的前驅物。

總體來說,前驅物的種類和應用持續擴增,在半導體元件尺寸微縮和3D立體結構盛行的趨勢下,前驅物的重要性與日俱增。透過選擇適當的前驅物化學配方,可精準地控制薄膜的成分與厚度,以滿足先進製程對材料的嚴苛要求。

(2.)前驅物的形態與供應方式